1.- HISTORIA SubCuando la contabilidad analítica de costes

fue desarrollada en los años 1890, el trabajo era la

fracción más grande de coste de producto y

podría ser considerado un coste variable. Los trabajadores

a menudo no sabían (conocían) cuantas horas ellos

trabajarían en una semana cuando ellos hicieron un informe

el lunes por la mañana porque los sistemas de control de

entrada y salida del trabajo (cronometraje) eran

rudimentarios.

Goldratt argumenta que, en condiciones corrientes, la eficacia de

trabajo conduce a decisiones que dañan más bien que

organizaciones de ayuda. La Contabilidad de Rendimiento, por lo

tanto, quita la confianza de la contabilidad analítica de

costes estándar sobre la eficacia en general, y la

eficacia de trabajo en particular, de la práctica de

dirección. Mucho coste y contables financieros

están de acuerdo con la crítica de Goldratt, pero

ellos no han estado de acuerdo sobre un reemplazo (suplente) de

su propio y hay enorme inercia en la base instalada de la gente

entrenada para trabajar con prácticas existentes.

2-. IMPORTANCIA: Uno de los aspectos más importantes de

Contabilidad de Rendimiento es la importancia de la

información que esto produce. Throughput Accounting relata

que actualmente pasa en funciones de negocio como operaciones,

distribución y marketing. Esto no confía

únicamente en los informes financieros de la contabilidad

del GAAP que todavía tienen que ser verificados por

auditores externos(exteriores) y son así relevantes a

decisiones corrientes hechas por la dirección que afecta

el negocio ahora y en el futuro.

3.- CONCEPTO De acuerdo a la Teoría de Restricciones, el

Throughput es la velocidad con que el sistema genera dinero

(convierte los inventarios en ingreso efectivo) a través

de las ventas. Es muy importante entender con claridad la

diferencia entre el tradicional concepto de contribución y

el concepto del Throughput

La fórmula matemática del Throughput T = PV –

CVV Donde: T = Throughput PV = Precio de Venta CVV = Costos

Verdaderamente Variables

FACTORES DEL THROUGHPUT Gestión de restricción

inversión Gastos operativos

¿ QUE ES SER COMPETITIVOS ? Por su término

parecería que tiene que ver con la capacidad de una

empresa para competir en el mercado. Podemos concentrarnos en los

resultados globales de una empresa (utilidad neta; rentabilidad;

y liquidez)

COMPETITIVIDAD Michael E. Porter Xavier Sala-i-Martin tiene que

ver con la prosperidad centrada en el crecimiento de la

productividad debemos poder proyectarla hacia el futuro – debemos

poder predecir lo que posiblemente suceda dado todos los factores

que intervienen

FUNDAMENTOS DE LA COMPETITIVIDAD:competitividad es algo relativo

y no absoluto. Es relativo fundamentalmente por el hecho que si

nuestra competencia hace algo mejor que nosotros, entonces no

somos tan competitivos. La Meta Las restricciones

Para toda empresa con fines de lucro, podemos suponer con

bastante certeza que la meta es hacer dinero. Si la meta de una

empresa es hacer dinero, entonces el hacer más dinero es

siempre mejor que el hacer menos o igual cantidad de dinero.

También, las empresas no viven un horizonte de corto

plazo, por lo que buscarán hacer dinero hoy y en el

futuro. Por ello es que podemos establecer que la meta de una

empresa de la siguiente manera: "Hacer más dinero ahora y

en el futuro". La meta la meta no tiene límites. Es una

continuidad sin restricciones.

LAS RESTRICCIONES Cualquier aspecto que limite o impida que una

empresa pueda obtener más de su meta, es una

restricción. Todas las empresas tienen restricciones, si

no fuese así las utilidades de la empresa serían

infinitas y eso sabemos que no existe ¿Qué hace que

sea críticamente importante conocer cuál es la

principal restricción del sistema? El hecho de que nada

podrá generarse más de lo que la restricción

del sistema lo permita. O sea, que una empresa no podrá

incrementar su flujo por encima de los que permite la

restricción

TIPOS DE RESTRICCIONES Existen dos tipos de restricciones

internas a una empresa y uno que podemos considerar externa pero

que cae bajo el ámbito de influencia de la empresa.

Restricción Física Restricciones de

políticas Restricciones de mercado INTERNAS EXTERNAS

Restricción de Mercado Esta restricción existe

cuando la demanda por los productos y servicios de una empresa es

menor o igual a la capacidad de la empresa, o que de alguna forma

limita el desempeño final de la organización o

sistema. Restricción de política Restricción

física Una restricción que no es física en

su naturaleza. Esta clasificación incluye el sistema

completo de métricas, métodos y hasta la cultura y

formas de percibir, que gobiernan las decisiones

estratégicas y tácticas de la organización.

Una restricción que es tangible y física en su

naturaleza y que es fácilmente reconocida como

restricción. Esta clasificación incluye

maquinarias, personal, materiales, espacios, etc. – cuello

de botella

De las tres restricciones anteriores ¿Cuál es el

mas importante? las restricciones más devastadoras son las

restricciones de políticas. Al inicio de un esfuerzo para

implantar la Gestión de Restricciones, es muy común

apreciar que las restricciones físicas y de mercado son

solamente causadas por restricciones de políticas. En

síntesis Una empresa que no tenga claridad en cuanto a su

meta, no podrá articular: la excelencia estratégica

ni desarrollar la capacidad empresarial, ni propiciar ventajas en

su cadena de valor o sea, no podrá Crear Valor y la

capacidad de crear valor es sustantiva para ser

competitivos.

Crear Valor La creación de valor se logra cuando los

productos y servicios, combinadamente, ofrecen soluciones a los

problemas del cliente, en forma difícilmente imitable o

superable por parte de la competencia. la creación de

valor se logra cuando nuestras ofertas son irrechazables. Para

ello es importante que la empresa cuente con: una excelencia

estratégica la capacidad empresarial para gestionar sus

ofertas y haya instituido ventajas superiores en toda la cadena

de valor

Excelencia Estratégica: ¿Qué tan bien

responde la estrategia formulada en cuanto a proporcionar

cohesión sistémica y en cuanto a propósito y

dirección? Claridad de Meta Enfoque Externo

Orientación al cliente futuro Claridad de Factores

Críticos Competitividad y Productividad Integración

de la innovación y creatividad

2. Despliegue de la estrategia Capacidad Empresarial:

¿Qué tan preparada se encuentra la

organización para enfrentar rápidamente los cambios

y exigencias del mercado y la competencia? 3. Medición del

desempeño 8. Diseño organizacional flexible 6.

Gerencia enfocada a resultados 5. Gerencia del conocimiento 1.

Flujo de información 4. Liderazgo 7. Energía y

motivación

Ventaja en la Cadena de Valor: ¿Logran los sistemas y

procesos existentes satisfacer a cabalidad las demandas y

expectativas de los clientes y actores de la cadena? Enfoque al

cliente Efectividad en la cadena de valor Integración de

T. I. Eficiencia en la cadena de valor Orientación a

procesos

PROCESO CONTINUO DE MEJORAS El Proceso Continuo de Mejoras, mejor

conocido como POOGI (Process Of On-GoingImprovement), es un

proceso permanente que procesa tres preguntas esenciales:

¿Qué Cambiar? ¿Hacia Qué Cambiar?

¿Cómo Hacer que el Cambio Suceda?

EL THROUGHPUT COMO TECNICA DE COSTEO Y ANALISIS DE PRODUCCION Se

llama throughput al volumen de trabajo o de información

que fluye a través de un sistema. Así

también se le llama al volumen de información que

fluye en las redes de datos. Particularmente significativo en

almacenamiento de información y sistemas de

recuperación de información, en los cuales el

rendimiento es medido en unidades como accesos por hora.

MEDICIONES OPERATIVAS GLOBALES THROUGHPUT GASTOS OPERATIVOS

INVENTARIO

ThroughputAccounting volumen de trabajo o de información

que fluye a través de un sistema

ThroughputAccounting Goldratt Robert Kaplan

ThroughputAccounting "¿Cómo lo estamos haciendo?";

¿Cómo de buena es esta inversión?

¿Fabricamos o compramos? ¿Cuál es el

máximo óptimo de productos a fabricar?".

EL PUNTO DE PARTIDA PARA ENTENDER EL POR QUÉ DE ESTAS

AFIRMACIONES, COMO CASI TODO EN TOC Es reconocer que todas las

organizaciones humanas son sistemas, esto es, conjuntos de

elementos interdependientes, vinculados por relaciones de

causa-efecto. Aún más importante es entender que el

rendimiento global del sistema NO es igual a la suma de los

rendimientos locales, es decir, que el intento de conseguir

más Meta – ej, más dinero – persiguiendo el

óptimo funcionamiento de TODOS los subsistemas – ej,

Comercial, Recursos Humanos, Producción, Almacenamiento,

Distribución, etc – está condenado de antemano al

fracaso, pudiendo además causar graves problemas de

funcionamiento.

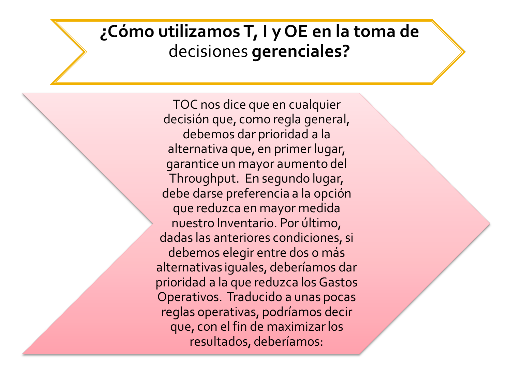

¿CÓMO PODEMOS JUZGAR EL IMPACTO DE UNA

ACCIÓN O DECISIÓN LOCAL SOBRE EL CONJUNTO DE LA

ORGANIZACIÓN? Midiendo el impacto que dicha acción

o decisión tiene sobre tres medidas fundamentales: el

Throughput (T), el Inventario (I) y los Gastos

Operativos (OE). Throughput se define, en las organizaciones

con ánimo de lucro cuya Meta es conseguir más

dinero ahora y en el futuro, como la tasa a la que que el sistema

genera dinero a través de las ventas.En términos

generales, debe entenderse como la velocidad a la que una

organización genera “unidades de la meta”, sea

cual sea ésta. Es calculado partiendo de los ingresos

obtenidos de la venta de productos o servicios en un

período de tiempo dado y sustrayendo todos los costes

directos relacionados con la venta de esos productos o servicios

– por ejemplo, el de las materias primas que se han

utilizado en su fabricación.