07/11/2012 UNEXPO 1 ANÁLISIS COSTO VOLUMEN UTILIDAD

ELEMENTOS A CONSIDERAR PARA EL ANÁLISIS DE COSTOS (Gp:)

TIEMPO (Gp:) DEMANDA (Gp:) OFERTA (Gp:) PROCESO

TECNOLÓGICO (Gp:) MALOS PROCESOS (Gp:) VOLUMEN DE

PRODUCCIÓN (Gp:) VARIACIÓN DE INVENTARIO (Gp:)

COMPLEJIDAD DE LAS OPERACIONES

07/11/2012 UNEXPO 2 ANÁLISIS COSTO VOLUMEN UTILIDAD COSTO

FIJO (CF): Dada una capacidad instalada, tienden a permanecer

constantes cualquiera que sea el Volumen de Producción

(Vp). La empresa siempre incurrirá en CF produzca o no.

EJEMPLOS: Depreciación, gastos generales, servicios

generales, ciertos materiales para reparación y

mantenimiento, gastos administrativos y de ventas, intereses por

financiamiento de las operaciones, Mano de Obra Indirecta (MOI),

alquileres de equipos, salarios ejecutivos. CONTROLABILIDAD:

Sólo a largo plazo. (No varían en un Rango

Relevante)

07/11/2012 UNEXPO 3 ANÁLISIS COSTO VOLUMEN UTILIDAD COSTO

VARIABLE (CV): Están asociados a la variación del

Vp, es decir dependen de la proporción de unidades

producidas y de su valor unitario. EJEMPLOS: Materia Prima (MP),

Mano de Obra Directa (MOD) suministros de operaciones, comisiones

en venta, combustibles, servicios industriales, herramientas.

CONTROLABILIDAD: A corto plazo.

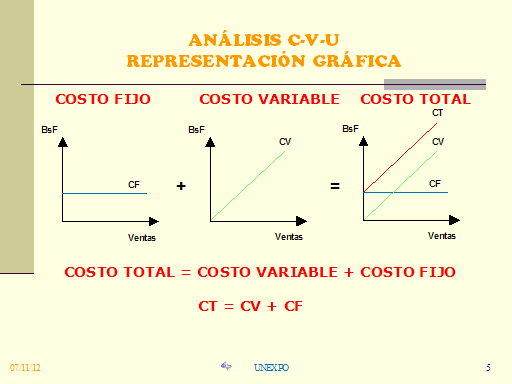

07/11/2012 UNEXPO 4 ANÁLISIS C-V-U REPRESENTACIÓN

GRÁFICA BsF Ventas BsF Ventas CF CV BsF Ventas CF CV CT +

= COSTO FIJO COSTO VARIABLE COSTO TOTAL COSTO TOTAL = COSTO

VARIABLE + COSTO FIJO CT = CV + CF

07/11/2012 UNEXPO 5 ANÁLISIS C-V-U DEFINICIÓN Es un

método que relaciona los precios con las cantidades de

unidades a producir y con la utilidad que se desea obtener, es

decir son relaciones entre los ingresos (ventas), gastos (costos)

e ingresos netos (utilidad neta) que permiten conocer las

fluctuaciones de los costos en respuesta a cambios en el

Vp.

07/11/2012 UNEXPO 6 Permite tomar decisiones y planificar a corto

plazo, elaborar presupuestos y establecer estrategias para su

mejora económica y productiva. Se basa en el Modelo del

Estado de Resultados y busca la relación óptima

entre esos tres factores. UTILIDAD TOTAL = INGRESO TOTAL – COSTO

TOTAL UT = IT – CT SUPUESTOS C-V-U: 1 Rango Aplicable: Supone que

CF fijo y CV proporcional al Vp. 2 Confiabilidad Contable: El

contador conoce todo. 3 Ceteris Paribus: Todo lo demás

permanece constante. ANÁLISIS C-V-U

DEFINICIÓN

07/11/2012 UNEXPO 7 ANÁLISIS C-V-U PUNTO DE EQUILIBRIO:

DEFINICIÓN Es una herramienta de carácter

técnico que orienta y ayuda en el proceso de toma de

decisiones relativo al futuro económico de la empresa. Se

define como el volumen o nivel de operación para el cual

los Ingresos Totales y los Costos Totales son exactamente

iguales. Si la empresa opera con un volumen o nivel superior a

este punto, se obtienen ganancias. Por el contrario, si la

empresa opera con un volumen o nivel inferior a ese punto, se

obtendrán pérdidas. NIVEL DE OPERACIONES Cantidad

de productos fabricados o vendidos. Valor de las ventas.

Capacidad de producción.

07/11/2012 UNEXPO 8 ANÁLISIS C-V-U CÓMO DETERMINAR

EL PUNTO DE EQUILIBRIO ?

07/11/2012 UNEXPO 9 ANÁLISIS C-V-U CÓMO DETERMINAR

EL PUNTO DE EQUILIBRIO ?

07/11/2012 UNEXPO 10 ANÁLISIS C-V-U PUNTO DE EQUILIBRIO:

IMPORTANCIA Determinar el Vp para la venta y determinar la MP

necesaria para alcanzar el mínimo de operaciones deseable.

Determinar los ingresos mínimos necesarios para cubrir los

CT generados por el nivel de operaciones. Evaluar la

relación costo-precio de la empresa para fijar metas en

materia de precios y estructura de costos. Establecer medidas y

políticas para mantener y (o) mejorar los niveles de

Productividad de la empresa. Ofrece un conocimiento mayor de las

características económicas de una empresa y se usa

para determinar el efecto aproximado de varias

alternativas.

07/11/2012 UNEXPO 11 ANÁLISIS C-V-U PUNTO DE EQUILIBRIO:

LIMITACIONES Se asume que las relaciones CVU son lineales, lo que

sólo es realista para determinados rangos de

producción. La curva de Ingresos Totales se supone que

aumenta linealmente con el volumen de producción, lo que

implica que cualquier cantidad vendida lo sea al mismo precio

unitario, lo que no siempre es cierto. A veces es más

realista calcular diversas curvas de ingresos para diferentes

rangos de producción vendida. Se supone que la

combinación de productos vendidos es constante, pero si la

empresa decidiese producir más de unos y menos de otros

variarían los costos y, por tanto, el Punto de Equilibrio.

El gráfico del PE y su expresión matemática

son formas estáticas de análisis, cualquier

alteración en la estructura de costos o en el precio

obligaría a recalcularlo. Por ello este análisis es

más útil en empresas estables que en

aquéllas más dinámicas

07/11/2012 UNEXPO 12 ANÁLISIS C-V-U PUNTO DE EQUILIBRIO:

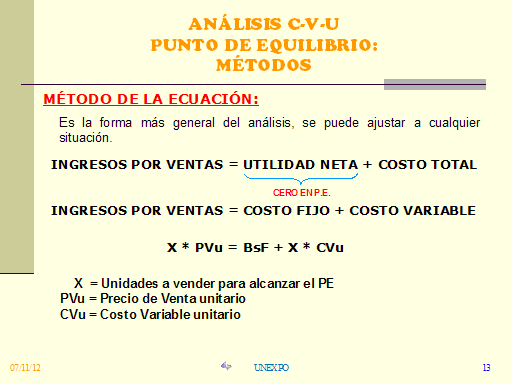

MÉTODOS MÉTODO DE LA ECUACIÓN: Es la forma

más general del análisis, se puede ajustar a

cualquier situación. INGRESOS POR VENTAS = UTILIDAD NETA +

COSTO TOTAL CERO EN P.E. INGRESOS POR VENTAS = COSTO FIJO + COSTO

VARIABLE X * PVu = BsF + X * CVu X = Unidades a vender para

alcanzar el PE PVu = Precio de Venta unitario CVu = Costo

Variable unitario

07/11/2012 UNEXPO 13 ANÁLISIS C-V-U PUNTO DE EQUILIBRIO:

MÉTODOS MÉTODO DEL MARGEN DE CONTRIBUCIÓN:

Cada unidad vendida genera un Margen de Contribución o

Ingreso Marginal, que es el excedente del PV sobre los gastos

variables relativos a las unidades en cuestión. Capacidad

que tiene la empresa de cubrir primero sus CV y luego sus CF, M.

de C. = INGRESOS POR VENTAS – COSTO TOTAL M. de C. = PVu – CVu M.

de C. (ud) CF + UN PE (ud) = CERO EN P.E. Ingresos por Ventas XXX

– Costos Variables (XXX) Margen de Contribución XXX –

Costos Fijos (XXX) Utilidad Neta XXX Estado de Margen de

Contribución:

07/11/2012 UNEXPO 14 ANÁLISIS C-V-U PUNTO DE EQUILIBRIO:

MÉTODOS MÉTODO DE LA UTILIDAD NETA: Responde a la

interrogante de ¿Cuántas unidades de producto deben

venderse para producir una Ganancia Neta de X % sobre las

Ventas?. M. de C. (unitario) CF + UN deseada X = X =

Número de unidades para obtener una utilidad X

MÉTODO GRÁFICO: Todo análisis en el PE se

basa en supuestos hechos sobre el comportamiento de los Ingresos,

los Costos y el Volumen de la actividad. Todo cambio en el

comportamiento de los mismos alterará el PE.

07/11/2012 UNEXPO 15 ANÁLISIS C-V-U PUNTO DE EQUILIBRIO:

MÉTODOS MÉTODO GRÁFICO: Casos particulares

Reducción del precio de venta unitario. Aumento del precio

de venta unitario. Incremento en el costo variable unitario.

Disminución en el costo variable unitario.

Reducción de los costos fijos. Aumento de los costos

fijos.

07/11/2012 UNEXPO 16 CONTROL ELEMENTOS DEL COSTO CONTABILIDAD

FINANCIERA CONTABILIDAD DE GESTIÓN CONTABILIDAD DE COSTOS

LA CONTABILIDAD DE COSTOS DENTRO DE LA CONTABILIDAD FINANCIERA Y

DE GESTIÓN

07/11/2012 UNEXPO 17 CONTROL ELEMENTOS DEL COSTO: EL ENFOQUE

Sistema de Información de la actividad productiva de la

empresa, que es relevante y oportuna para la planificación

y control exigidas por la gestión de la empresa en sus

distintos niveles. Sistema de Información que permite la

valoración de los bienes y servicios derivados de la

actividad productiva de la empresa, cumpliendo con los principios

de contabilidad generalmente admitidos. ENFOQUE DE GESTIÓN

ENFOQUE FINANCIERO

07/11/2012 UNEXPO 18 CONTABILIDAD DE COSTOS, PLANEACIÓN Y

TOMA DE DECISIONES LA PLANEACIÓN Y LA TOMA DE DECISIONES

¿Qué productos elaborar? ¿Cuál

será el volumen de producción? ¿Qué

precios fijar? ¿Vender o continuar procesando?

¿Qué materiales utilizar? ¿Producir o

comprar una pieza? ¿Dónde localizar la planta?

¿Eliminar la línea de productos? Presupuestos

Modelo Costo Volumen Utilidad Datos Históricos. En otras

disciplinas: mercadeo, finanzas, estadística, etc.

07/11/2012 UNEXPO 19 CONTROL ELEMENTOS DEL COSTO PLANES “

PRESUPUESTOS “ RESULTADOS “ INFORMES DE COSTOS

” ANÁLISIS DE DESVIACIONES INVESTIGACIÓN DE

LAS CAUSAS RETROALIMENTACIÓN BONDADES: La

evaluación de la eficiencia y eficacia del uso de los

recursos. La motivación para el logro de los objetivos. La

reducción de costos. La adopción de medidas

correctivas.

07/11/2012 UNEXPO 20 CONTROL ELEMENTOS DEL COSTO: DIRECTOS E

INDIRECTOS COSTOS INDIRECTOS COSTOS DIRECTOS Afectación

Asignación OBJETO DE COSTOS Programa Servicio Producto

Afectación Departamento Actividad Asignación

Medición y adjudicación inequívoca,

económicamente factible. Criterio de

imputación

07/11/2012 UNEXPO 21 SISTEMAS DE ACUMULACIÓN Y CONTROL DE

COSTOS RED DE FLUJO FÍSICO DE COSTOS Almacenamiento

Procesamiento Almacenamiento PROVEEDORES UTILIZACIÓN DE

PLANTA MERCADO LABORAL ALMACÉN DE MATERIALES COSTOS

INDIRECTOS NÓMINA PRODUCCIÓN DEPÓSITO DE

PRODUCTOS TERMINADOS CLIENTES MATERIALES INDIRECTOS MANO DE OBRA

INDIRECTA MATERIALES DIRECTOS MANO DE OBRA DIRECTA

07/11/2012 UNEXPO 22 ELABORACIÓN DE PRESUPUESTO:

definición Es una expresión cuantitativa del plan

de acción futuro propuesto por la gerencia para un

período determinado. Puede cubrir aspectos financieros y

no financieros de dicho plan.

07/11/2012 UNEXPO 23 Una organización bien gerenciada

usualmente sigue el siguiente ciclo: ELABORACIÓN DE

PRESUPUESTO: CICLO

07/11/2012 UNEXPO 24 LA GERENCIA Y EL PRESUPUESTO (Gp:)

PLANEACIÓN (Gp:) ORGANIZACIÓN (Gp:)

COORDINACIÓN (Gp:) DIRECCIÓN (Gp:) CONTROL (Gp:)

PRESUPUESTOS (Gp:) CICLO GERENCIAL (Gp:) GERENCIA (Gp:) RECOPILA

Y ANALIZA INFORMACIÓN (Gp:) GENERA IDEAS (Gp:) ASIGNA

TAREAS Y RESPONSABILIDADES (Gp:) INSTRUMENTO (Gp:)

FUNDAMENTO

07/11/2012 UNEXPO 25 ELABORACIÓN DEL PRESUPUESTO MAESTRO

Coordina todas las proyecciones financieras de los presupuestos

individuales de una organización y los presenta en un solo

conjunto de presupuestos para un período de tiempo

determinado. Impacta tanto en las decisiones operativas como en

las decisiones financieras.

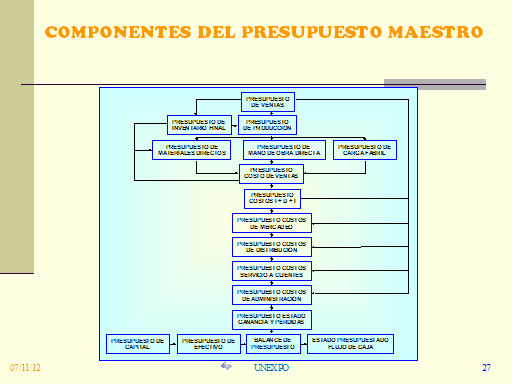

07/11/2012 UNEXPO 26 COMPONENTES DEL PRESUPUESTO MAESTRO (Gp:)

PRESUPUESTO DE VENTAS (Gp:) PRESUPUESTO DE INVENTARIO FINAL (Gp:)

PRESUPUESTO DE PRODUCCIÓN (Gp:) PRESUPUESTO DE MATERIALES

DIRECTOS (Gp:) PRESUPUESTO DE MANO DE OBRA DIRECTA (Gp:)

PRESUPUESTO DE CARGA FABRIL (Gp:) PRESUPUESTO COSTO DE VENTAS

(Gp:) PRESUPUESTO COSTOS I + D + I (Gp:) PRESUPUESTO COSTOS DE

MERCADEO (Gp:) PRESUPUESTO COSTOS DE DISTRIBUCIÓN (Gp:)

PRESUPUESTO COSTOS SERVICIO A CLIENTES (Gp:) PRESUPUESTO COSTOS

DE ADMINISTRACIÓN (Gp:) PRESUPUESTO ESTADO GANANCIA Y

PÉRDIDAS (Gp:) ESTADO PRESUPUESTADO FLUJO DE CAJA (Gp:)

BALANCE DE PRESUPUESTO (Gp:) PRESUPUESTO DE EFECTIVO (Gp:)

PRESUPUESTO DE CAPITAL

07/11/2012 UNEXPO 27 Cuando los presupuestos son administrados

inteligentemente, implican: Planificar e implementar los planes:

El presupuesto debe formar parte integral del análisis

estratégico y combinar sus fortalezas y capacidades con

las oportunidades con el propósito de lograr sus

objetivos. b. Proveer un marco de referencia para juzgar el

desempeño: La medición del desempeño y su

comparación contra el presupuesto ayuda a superar

problemas del pasado y mejora el rendimiento a futuro. c.

Promover una mayor coordinación y mejor

comunicación dentro de la empresa: La coordinación

une y equilibra todos los factores de producción y de

servicio y todos los departamentos y funciones de negocios para

que la compañía pueda lograr sus objetivos.

ELABORACIÓN DE PRESUPUESTO: VENTAJAS

07/11/2012 UNEXPO 28 El presupuesto debe servir de guía

para seleccionar el período de tiempo que abarca. Si el

propósito es presupuestar la utilidad total de un nuevo

producto, es posible que un período de cinco años

sea apropiado. Si el propósito es elaborar el presupuesto

para una temporada de beisbol, evidentemente que el presupuesto

no será mayor de seis (6) meses. El período

más frecuentemente usado es un (1) año. El

presupuesto anual es usualmente dividido en meses para el primer

trimestre y por trimestres para el resto del año. La data

del presupuesto correspondiente a un año es frecuentemente

revisada a medida que pasa el tiempo y usualmente al terminar un

trimestre se revisa el presupuesto para los siguientes

trimestres. ELABORACIÓN DE PRESUPUESTO: TIEMPO DE

COBERTURA

07/11/2012 UNEXPO 29 La data del presupuesto correspondiente a un

año es revisada frecuentemente. Usualmente al terminar un

trimestre se revisa el presupuesto de los trimestres siguientes.

Las empresas están usando cada vez más un tipo de

presupuesto denominado “presupuesto rodable”, que

está disponible para un período de tiempo futuro

siempre constante; esto quiere decir que a medida que vence un

mes, un trimestre o un año, se adiciona la

información relativa a un mes, un trimestre o un

año. ELABORACIÓN DE PRESUPUESTO: TIEMPO DE

COBERTURA

07/11/2012 UNEXPO 30 ELABORACIÓN DE PRESUPUESTO:

TERMINOLOGÍA La terminología usada para describir

los presupuestos varía entre las organizaciones. Por

ejemplo, los presupuestos de los estados financieros son algunas

veces denominadas estados PROFORMA. Los presupuestos de los

estados financieros de muchas compañías incluyen el

Estado de Ganancias y Pérdidas, el Balance General y el

Flujo de Caja.

07/11/2012 UNEXPO 31 ELABORACIÓN DE PRESUPUESTO: Uso de

software El valor de los Presupuestos se realza por medio de la

conducción de análisis de sensibilidad. El

análisis de sensibilidad es una técnica que examina

cómo cambiarían los resultados si la data

originalmente estimada no se alcanza o si cambian las bases y

consideraciones utilizadas para la elaboración del

presupuesto. Existen paquetes de “Software”

comerciales para realizar análisis de sensibilidad de

estados financieros. Estos paquetes hacen los cálculos

para modelos de planificación financiera que en la

práctica son representaciones matemáticas de las

relaciones entre las actividades operativas, las actividades

financieras y los estados financieros.

07/11/2012 UNEXPO 32 CONCLUSIONES (Gp:) Para el análisis

de los Costos es fundamental tener en cuenta: el tiempo, el

comportamiento de la demanda y la oferta, los procesos

tecnológicos, los malos procesos, la variación del

volumen de producción, la variación de los

inventarios y la complejidad de las operaciones. (Gp:) El

análisis Costo Volumen Utilidad es un método que

permite relacionar los precios con las cantidades de unidades a

producir y con la utilidad que se desea obtener. (Gp:) Determinar

el Punto de Equilibrio para una empresa implica garantizar que

los Ingresos Totales sean iguales a los Costos Totales y brinda

oportunidades para tomar decisiones a futuro.

07/11/2012 UNEXPO 33 CONCLUSIONES (Gp:) Para determinar el PE

existen tres métodos fundamentales: Método de la

Ecuación, Método del Margen de Contribución

y Método Gráfico. (Gp:) El Control de los elementos

del Costo (MP, MOD y CIF) tienen un enfoque de Gestión y

uno Financiero. (Gp:) El Presupuesto es la previsión de

gastos e ingresos para un determinado período, por lo

general un año, que permite a las empresas, los gobiernos,

las organizaciones privadas y las familias establecer prioridades

y evaluar la consecución de sus objetivos.