07/11/2012 UNEXPO 1 SISTEMA DE COSTOS ESTÁNDAR El Sistema

de Costos Predeterminados, es aquel que basa su funcionamiento en

costos estimados o estandarizados, para registrar los elementos

del costo, los cuales son comparados con los costos reales, a fin

de verificar la eficiencia para un determinado nivel de

actividad. Costos Estándares Costos Estimados

07/11/2012 UNEXPO 2 CARACTERÍSTICAS DE LOS COSTOS

ESTÁNDAR Complentan a los sistemas de Costos

Históricos al satisfacer la necesidad de evaluar el

rendimiento. Son herramientas efectivas para la medición y

comparación de costos. Fijados a partir del

análisis de la Ingeniería Industrial y estudios de

tiempos y movimientos. De mayor exactitud que los costos

estimados.

07/11/2012 UNEXPO 3 EL SISTEMA DE COSTO ESTÁNDAR COSTOS

ESTÁNDAR COSTOS REALES INFORMES DE COSTOS ANÁLISIS

DE DESVIACIONES INVESTIGACIÓN DE CAUSAS MEDIDAS

CORRECTIVAS ACTUALIZACIÓN DE ESTÁNDARES

07/11/2012 UNEXPO 4 TIPOS DE NORMAS O ESTÁNDARES “

… grado de exigencia que deben presentar los

Estándares establecidos … “ 1.

Estándares Ideales 2. Estándares Básicos 3.

Estándares Regulares 4. Estándares

Alcanzables

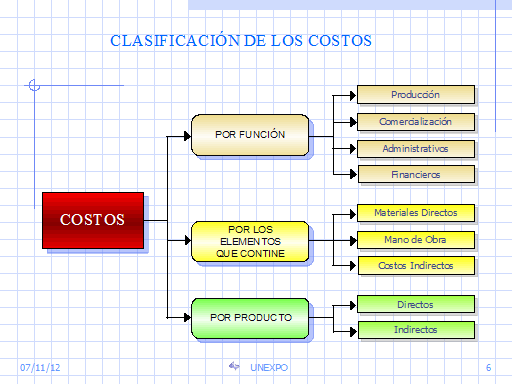

07/11/2012 UNEXPO 5 CLASIFICACIÓN DE LOS COSTOS POR

FUNCIÓN POR LOS ELEMENTOS QUE CONTINE POR PRODUCTO

Producción Comercialización Administrativos

Financieros Materiales Directos Mano de Obra Costos Indirectos

Directos Indirectos (Gp:) COSTOS

07/11/2012 UNEXPO 6 ESTABLECIMIENTO DE ESTÁNDARES

Estándares de Cantidad Estándares de Precio

Materiales Directos (MD) Mano de Obra Directa (MOD) Gastos de

Fabricación (GIF) Cantidad Estándar de Materiales

Directos Precio Estándar de Materiales Directos Cantidad

Estándar de Mano de Obra Directa Tarifa o Precio

Estándar de Mano de Obra Normas Estándares de

Gastos de Fabricación X = Costo Total

Estándar

07/11/2012 UNEXPO 7 ESTABLECIMIENTO DE ESTÁNDARES El Costo

Estándar de un producto es la sumatoria de: Costo

Estándar por Materiales Directos + Costo Estándar

por Mano de Obra Directa + Costo Estándar por Costos

Indirectos de Fabricación

07/11/2012 UNEXPO 8 ESTABLECIMIENTO DE ESTÁNDARES

Estándares de Cantidad de Materiales Directos

Diseños y calidad del Producto. Desperdicios, desechos,

mermas, y contracciones. Experiencias y pruebas técnicas.

Cantidad requerida de CADA material directo para producir UNA

CANTIDAD de un producto específico.

07/11/2012 UNEXPO 9 Cantidad y calidad del material. Descuentos,

y/u ofertas, condiciones de pago. Tipo de proveedores.

Condiciones de mercado Costos de traslado, manipulación,

seguros, almacenamiento y recepción. Estándares de

Precio de Materiales Directos ESTABLECIMIENTO DE

ESTÁNDARES Son los precios UNITARIOS con los que se debe

comprar CADA UNO de los materiales directos en períodos

futuros.

07/11/2012 UNEXPO 10 ESTABLECIMIENTO DE ESTÁNDARES

Estándares de Cantidad de Mano de Obra Directa Tiempos de

ejecución, de descanso, y limpieza. Facultades, antiguedad

y edad de los trabajadores. Instrucciones y adiestramiento.

Disposición física de la planta. Eliminación

de Operaciones innecesarias. Archivos de nómina,

métodos y rutinas de trabajo. Estudios de tiempos y

desplazamientos. Es la cantidad de horas de mano de obra directa,

que se utilizarán en la fabricación de UNA UNIDAD

de producción.

07/11/2012 UNEXPO 11 ESTABLECIMIENTO DE ESTÁNDARES

Estándares de Precio de Mano de Obra Directa

Cualificación de los trabajadores directos. Decretos de

salariales y regulaciones legales. Expectativas inflacionarias y

de incrementos salariales Factores motivacionales. Condiciones y

competencia en el Mercado laboral. Ubicación

geográfica. Es la tarifa salarial POR HORA que debe

prevalecer y que será pagada a la MOD durante un

período de tiempo.

07/11/2012 UNEXPO 12 : Tasa o Normas Estándar de Gastos de

Fabricación Und. Hrs. MOD, Hrs. Máquinas, etc

Gastos de Fabricación predeterminados (BsF) Capacidad de

producción predeterminada = ESTABLECIMIENTO DE

ESTÁNDARES Estándar de precio: Es la tasa

estándar de gastos de fabricación.

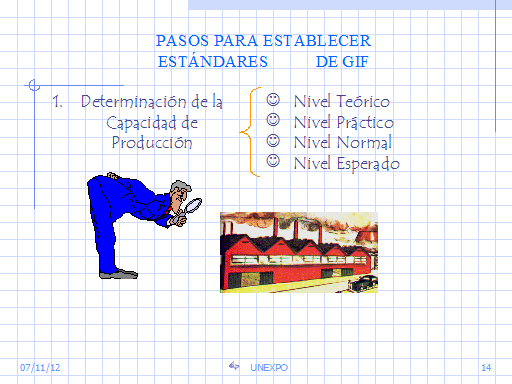

07/11/2012 UNEXPO 13 PASOS PARA ESTABLECER ESTÁNDARES DE

GIF Determinación de la Capacidad de Producción

Nivel Teórico Nivel Práctico Nivel Normal Nivel

Esperado

07/11/2012 UNEXPO 14 PASOS PARA ESTABLECER ESTÁNDARES DE

GIF Selección de la unidad de medida de la Capacidad de

Producción Horas de MOD. Horas Máquina. Cantidad de

materiales o mano de obra directa. Unidades de Producción.

Costos de materiales o mano de obra directa, y otras.

Elaboración del Presupuesto de Gastos de

Fabricación (Fijos y Variables)

07/11/2012 UNEXPO 15 Tasa BsF de Gastos de Fabricación =

Estándar de Precio: Es la tasa estándar de gastos

de fabricación Cantidad Estándar de Gastos de

Fabricación Estándar de Cantidad de Gastos de

Fabricación: Es lo que corresponde a UNA UNIDAD de

producto del nivel de producción presupuestado y expresado

en la misma unidad de medida de la tasa de Gastos de

Fabricación PASOS PARA ESTABLECER ESTÁNDARES DE GIF

Costo Estándar de Gastos de Fabricación:

Estándar de Cantidad Estándar de Precio X

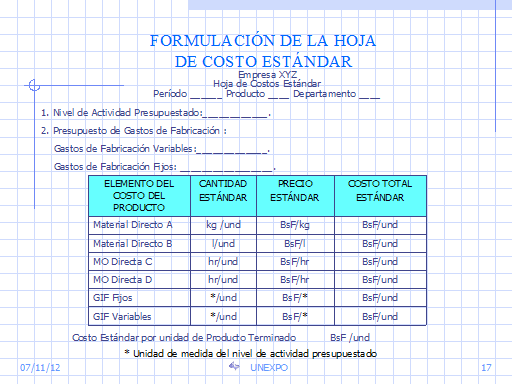

07/11/2012 UNEXPO 16 FORMULACIÓN DE LA HOJA DE COSTO

ESTÁNDAR Empresa XYZ Hoja de Costos Estándar

Período ______ Producto ____ Departamento ____ Costo

Estándar por unidad de Producto Terminado BsF /und *

Unidad de medida del nivel de actividad presupuestado 1. Nivel de

Actividad Presupuestado:____________. 2. Presupuesto de Gastos de

Fabricación : Gastos de Fabricación

Variables:_____________. Gastos de Fabricación Fijos:

_________________.

07/11/2012 UNEXPO 17 Las variaciones del COSTO ESTÁNDAR

Cantidad Real x Precio Real Cantidad Real x Precio

Estándar Cantidad Estándar x Precio Estándar

COSTOS REALES COSTOS ESTÁNDAR Variación Precio

Variación Cantidad VARIACIÓN NETA

07/11/2012 UNEXPO 18 variaciones de lOS COSTOS ESTÁNDARES

DE MATERIALES DIRECTOS Cantidad de Materiales Reales usadas o

compradas Precio Estándar Unitario – Precio Real Unitario

Variación Precio X Precio Estándar Unitario

Cantidad de Materiales Directos usados – Cantidad de Materiales

Directos estándar Variación Uso o Cantidad X

07/11/2012 UNEXPO 19 variaciones de lOS COSTOS ESTÁNDARES

DE MANO DE OBRA DIRECTA Tiempo de Mano de Obra Directa usada

Tarifa Estándar Unitario – Tarifa Real Unitario

Variación Tarifa X Tarifa Estándar Unitario Tiempo

de Mano de Obra Directa usadas – Tiempo de Mano de Obra Directa

estándar Variación Eficiencia o Cantidad X

07/11/2012 UNEXPO 20 variaciones de lOS COSTOS ESTÁNDARES

y su relación Cantidad o Tiempo Estándar Lo

permitido de acuerdo al nivel de actividad desarrollado Cantidad

o Tiempo Estándar Unitario Producción Equivalente

Corriente X

07/11/2012 UNEXPO 21 NIVELES DE LAS variaciones de lOS COSTOS

ESTÁNDARES Niveles Reales Niveles Estándares

Variación Desfavorable (D) > Niveles Reales Niveles

Estándares Variación Favorable (F) >

Variación Precio o Tarifa (+) (-) Variación

Cantidad o Uso VARIACIÓN NETA de Materiales Directos o de

Mano de Obra Directa

07/11/2012 UNEXPO 22 variaciones de lOS GASTOS INDIRECTOS DE

FABRICACIÓN Análisis de una causa: Gastos de

Fabricación Reales Fijos Variables XXXX XXXX XXXX XXXX

Gastos de Fabricación Aplicados Variación Neta de

Gastos de Fabricación Ts Nivel de actividad permitido X

Gastos de Fabricación Aplicados = Producción

Corriente Equivalente Unidad de medida de la Ts X Nivel de

Actividad Permitido =

07/11/2012 UNEXPO 23 variaciones de lOS GASTOS INDIRECTOS DE

FABRICACIÓN Análisis de dos causas: Reales Fijos

Variables XXXX XXXX XXXX XXXX Presupuesto Flexible (*)

Variación Presupuesto Aplicados XXXX XXXX Variación

Volumen Variación Neta de Gastos de Fabricación (*)

Nivel de Actividad Permitido

07/11/2012 UNEXPO 24 variaciones de lOS GASTOS INDIRECTOS DE

FABRICACIÓN Análisis de tres causas: Reales Fijos

Variables XXXX XXXX XXXX XXXX Presupuestos** Flexibles*

Variación Precio Aplicados XXXX XXXX Variación

Volumen Variación Presupuesto XXXX XXXX Variación

Eficiencia Variación Neta de Gastos de Fabricación

Variación Volumen (*) Nivel de Actividad Permitido (**)

Nivel de Actividad Real

07/11/2012 UNEXPO 25 variaciones de lOS GASTOS INDIRECTOS DE

FABRICACIÓN Variación Neta de Gastos de

Fabricación: Gastos de Fabricación Aplicados Gastos

de Fabricación Reales – Desfavorable > Favorable >

Variación Volumen: Nivel de Actividad Permitido Nivel de

Actividad Presupuestado – Desfavorable > Favorable > Ts

Fija X

07/11/2012 UNEXPO 26 variaciones de lOS GASTOS INDIRECTOS DE

FABRICACIÓN Variación Presupuesto: Ts Variable

Gastos de Fabricación Fijos Presupuestdos + Desfavorable

> Favorable > Variación Eficiencia: Nivel de

Actividad Permitido Nivel de Actividad Real – Ts Variable X

Gastos de Fabricación Reales Nivel de Actividad Permitido

X – Desfavorable > Favorable >

07/11/2012 UNEXPO 27 variaciones de lOS GASTOS INDIRECTOS DE

FABRICACIÓN Variación Precio: Ts Variable Gastos de

Fabricación Fijos Presupuestdos + Desfavorable >

Favorable > Gastos de Fabricación Reales Nivel de

Actividad Real X –

07/11/2012 UNEXPO 28 DISTRIBUCIÓN de lOS GASTOS INDIRECTOS

DE FABRICACIÓN Al momento de determinar los Costos

Indirectos de Fabricación que afectan al producto

terminado, es necesario realizar los procedimientos siguientes :

Acumulación de los gastos. Prorrateo de los gastos entre

todos los sectores de la fábrica. Asignación de los

gastos a las distintas secciones de producción.

Aplicación de los gastos de las distintas secciones de

producción a las unidades de producto elaboradas en la

misma.

07/11/2012 UNEXPO 29 CONTABILIZACIÓN DEL COSTO

ESTÁNDAR PLAN SIMPLE: Procedimiento contable del Sistema

de Costos Estándar en el cual los cargos y abonos a las

cuentas de Inventarios de Productos en Proceso y de Productos

Terminados se realizan a costos estándar, y las

variaciones se reconocen y registran a medida que se incurren en

los costos de producción.

07/11/2012 UNEXPO 30 PLAN SIMPLE Inventario de materiales y

suministros CR CR Inventario de productos en procesos CE CE

Inventario de productos terminados CE CE CE CE CE CE Costos

Indirectos de Fabricación CR CR Nómina CR CR Costo

de Producción y Ventas CE Variaciones de Cantidad

Variaciones de Precio Variación de Volumen

Variación de Precio Variación de Eficiencia

Variación de Presupuesto (1, 2 ó 3 causas)

Variaciones de Eficiencia Variaciones de Tarifa CR: COSTOS REALES

CE: COSTOS ESTÁNDAR

07/11/2012 UNEXPO 31 CARACTERÍSTICAS DEL PLAN SIMPLE Tanto

los débitos como los créditos al Inventario de

Productos en Procesos y al Inventario de Productos Terminados, se

realizan a Costo Estándar. Las variaciones se determinan y

registran, en cuentas separadas a medida en que se incurren en

los costos de producción durante el período.

Éste método admite la variación precio de

materiales ya sea al momento de la compra o al momento del uso.

Las Variaciones Favorables (VF) se acreditan, y las Variaciones

Desfavorables (VD) se debitan: ambas se cancelan al final del

Ejercicio Económico contra la cuenta Costo de

Producción y Ventas, o en atención a tres criterios

existentes para la disposición de las variaciones.

07/11/2012 UNEXPO 32 CARACTERÍSTICAS DEL PLAN SIMPLE La

cuenta del Costo de Producción y Ventas se debita y

acredita a costo estándar durante el período, al

final del mismo su saldo queda expresado en Costos Reales

mediante el ajuste de las variaciones favorables y desfavorables.

Las demás cuentas del Ciclo Contable (Nómina,

Costos Indirectos de Fabricación, Materiales, Aportes,

Bancos, Ventas, . . .) se acreditan y se debitan a Costos

Reales.

07/11/2012 UNEXPO 33 REGISTROS CONTABLES DEL PLAN SIMPLE COMPRA

DE MATERIALES: Variación de Precio de Materiales Directos

al momento del uso. Variación Precio de Materiales

Directos al momento de la compra. Qr: Cantidad Real Pr: Precio

Real por Unidad DDD: Variación Desfavorable FFF:

Variación Favorable

07/11/2012 UNEXPO 34 REGISTROS CONTABLES DEL PLAN SIMPLE USO DE

LOS MATERIALES: Variación de Precio de Materiales Directos

al momento del uso. Variación Precio de Materiales

Directos al momento de la compra. QEAP: Cantidad Estándar

aplicada a la producción o Cantidad Permitidas de

Materiales Directos Pe: Precio Estándar por Unidad

07/11/2012 UNEXPO 35 REGISTROS CONTABLES DEL PLAN SIMPLE REGISTRO

DE LA NÓMINA: QEAP: Cantidad Estándar aplicada a la

producción o Cantidad de horas Permitidas de Mano de Obra

Directa CR: Costo Real TE: Tarifa Estándar por hora

DISTRIBUCIÓN DE LA NÓMINA:

07/11/2012 UNEXPO 36 REGISTROS CONTABLES DEL PLAN SIMPLE APORTES

A LA NÓMINA: REGISTRO DE LOS GASTOS INDIRECTOS DE

FABRICACIÓN INCURRIDOS:

07/11/2012 UNEXPO 37 REGISTROS CONTABLES DEL PLAN SIMPLE

APLICACIÓN DE LOS GASTOS INDIRECTOS DE FABRICACIÓN

A LA PROD.: PRODUCCIÓN TERMINADA: QEAP: Cantidad

Estándar aplicada a la producción o Nivel de

Actividad permitido expresado en la unidad de medida de la Ts Ts:

Ts Fija + Ts Variable

07/11/2012 UNEXPO 38 REGISTROS CONTABLES DEL PLAN SIMPLE COSTO DE

LA PRODUCCIÓN VENDIDA: VENTA DE LA

PRODUCCIÓN:

07/11/2012 UNEXPO 39 REGISTROS CONTABLES DEL PLAN SIMPLE

VARIACIONES FAVORABLES: Cierre o disposición de la

VARIACIONES al final de período de costos

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN

LA VERSIÓN DE DESCARGA