- Introducción

- Costos de los

accidentes - Método de

Simonds - Método de

los elementos de producción - Costos y beneficios

de la prevención - Referencias

bibliográficas

Introducción

El trabajo es tan antiguo como la humanidad,

inicialmente se caracterizaba por su simplicidad y las

técnicas aplicadas eran sencillas y las actividades eran

esencialmente manuales. Sin embargo, siempre que se utilizan

técnicas para satisfacer necesidades se incorporan riegos

para el hombre. Los riesgos modernos implican la posibilidad de

generar accidentes y enfermedades, cuyas consecuencias pueden ser

graves tanto para el trabajador (y su familia) como para la

empresa.

Los accidentes como sucesos imprevistos que producen

lesiones, muertes, pérdidas de producción y

daños en bienes y propiedades. Los trabajadores que son

víctimas de accidentes relacionados con el trabajo padecen

consecuencias que pueden ser materiales, como gastos y

pérdida de ingresos, e intangibles, como el dolor y el

sufrimiento, en ambos casos pueden ser de corta o de larga

duración. Uno de los objetivos de los gobiernos,

empresarios y de sus instancias reguladoras, es el mejorar la

salud y la seguridad en el trabajo con objeto de reducir el coste

que representan para la sociedad las lesiones y las enfermedades

ocupacionales, al mismo tiempo que se mejoran la competitividad y

la productividad nacional.

Los estudios sobre control de costes de seguridad tienen

su origen en los trabajos realizados por Heinrich en 1931. Ha

habido muchos intentos de elaborar una teoría que permita

predecir éstas, pero ninguna de ellas ha contado, hasta

ahora, con una aceptación unánime. Investigadores

de diferentes campos de la ciencia y de la técnica han

intentado desarrollar una teoría sobre las causas de los

accidentes que ayude a identificar, aislar y, en última

instancia, eliminar los factores que causan o contribuyen a que

ocurran accidentes. Finalmente, citando a Louis Allen "El

minimizar las pérdidas es tan provechoso como maximizar

las utilidades".

Costos de los

accidentes

Los accidentes e incidentes no son acontecimientos

aislados, son el resultado de una secuencia de eventos. Los

estudios sobre control de costes de seguridad tienen su origen en

los trabajos realizados por H. W. Heinrich en 1931 en los que se

introduce por primera vez el concepto de los accidentes blancos

que, sin causar lesión en las personas, originaban

pérdidas o daños materiales

considerables.

Para Heinrich, por cada accidente que se producía

originando lesión con incapacidad, había 29

accidentes con lesiones de menor importancia que sólo

precisaban de una primera cura y 300 accidentes que no causaban

lesiones, pero sí daños a la propiedad (ver Figura

Nº 1). Este planteamiento es conocido como Pirámide

de Heinrich por su representación gráfica y fue el

origen de una nueva filosofía de los costes de los

accidentes, en la que comenzaron a contabilizarse unos costos que

hasta entonces no habían sido tenidos en

cuenta.

FIGURA Nº 1: Pirámides de proporcionalidad

accidentes-incidentes de Heinrich (1:29:300).y de Lukens Steel

Co. (1:100:500).

Fuente: Cortés, José.

(2007).

Más tarde la teoría de Heinrich fue

actualizada por Frank E. Bird después de realizar un

estudio de más de noventa mil accidentes ocurridos durante

más de siete años en la empresa Lukens Steel Co.

Determinando el mismo autor una nueva relación en 1969

después de efectuar un nuevo estudio sobre un mayor

número de casos, trabajando en la Insurance Company of

North America (ICNA) y estableciendo la relación

definitiva que se representa en la Figura Nº 2.

FIGURA Nº 2: Estudios de Bird (1:10:30:600).

Fuente: Cortés, José.

(2007).

Si bien la reducción de los daños

personales podría constituir para la empresa motivo

suficiente para establecer una determinada política

preventiva, la posible estabilización de los valores

If e Ig obtenidos pueden llegar a invalidar

esta argumentación, debiéndose incidir sobre la

necesidad de controlar los daños a la propiedad

(Prevención y Control total de Pérdidas). Para lo

cual se podrá tomar como punto de partida la

utilización de los índices estadísticos de

frecuencia de daños a la propiedad (Idf) y de

severidad (Is) determinados por:

Determinando a partir de ambos índices, el costo

medio por accidente (Is, Ifd). Para la

determinación del coste de los accidentes se utilizan

diferentes procedimientos basados en los métodos

tradicionales de Heinrich, Simonds o de los elementos de

producción

Método de Heinrich

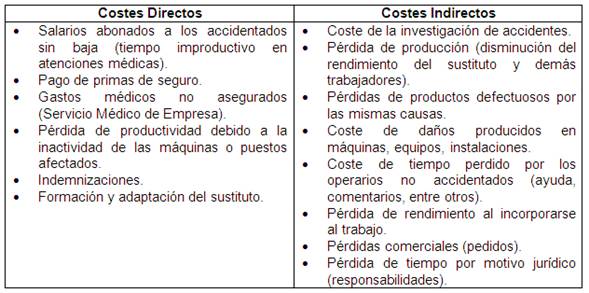

Según este método, los costes de los

accidentes se clasifican en dos grupos, costes directos

(Cd) y costes indirectos (Ci), incluyendo en

cada uno de ellos los costes que se indican en el siguiente

cuadro.

El coste total (Ct) de los accidentes se

determina a partir de la expresión:

Lo que nos permite deducir que el coste total del

accidente equivale al quíntuplo de los costes directos

permitiendo su cálculo en función de los factores

antes señalados.

Tabla Nº 1: Costes Directos-Indirectos Según

Heinrich

Fuente: Cortés, José.

(2007).

Método de

Simonds

El método de Heinrich y su teoría de los

costos directos e indirectos motivó la crítica de

Simonds al señalar lo impropio que resultaban los

términos utilizados, estableciendo en su método de

cálculo una terminología más acorde con la

realidad: "costes asegurados" y "costes no asegurados",

contabilizables o no. Precisamente, basándose en la

teoría de Simonds, Baselga Monte resume las incidencias de

los accidentes de trabajo en la economía de la empresa,

como se muestra en la siguiente tabla:

Tabla Nº 2: Incidencia de los accidentes de trabajo

en la economía de la empresa (según Baselga Monte,

M.)

Fuente: Cortés, José.

(2007).

Según Simonds el coste de los accidentes se

calcula por la expresión:

Ct = Ca + Cna

Siendo; Ca = costes asegurados

Cna = costes no asegurados,

Presentando el mismo problema del método de

Heinrich, el de la dificultad que presenta el cálculo de

los costes no asegurados.

Para su cálculo clasifica los accidentes en K

categorías A1; A2; A3;… , Ak, según las

consecuencias de los mismos (accidentes con sólo

pérdidas de tiempo, accidentes con sólo

pérdidas de tiempo y servicio médico, accidentes

con pérdida de tiempo y primeras curas, accidentes sin

lesión, entre otros) y contabiliza el número de

veces n1, n2, n3, … nk , que cada tipo de accidente se

presenta en el período considerado.

Una vez determinados los costes medios no asegurados

para cada tipo de accidente C1, C2, C3, … , Ck , por los

departamentos o servicios correspondientes de la empresa, el

cálculo total de los accidentes en el período

considerado se calcula por la expresión:

Siendo el resultado tanto más exacto cuanto mayor

sea el número de sumandos. Para su actualización

los valores obtenidos de Ci deben ser modificados a

medida que se modifiquen los salarios medios. En este caso los

valores obtenidos podrían actualizarse utilizando la

expresión:

Cia = K·* Ci

siendo;

Donde; S'm = salario medio actualizado.

Método de los

elementos de producción

Este método, similar al de Simonds, se basa en el

estudio de los costes no asegurados de los accidentes a partir de

la suma de las pérdidas que se ocasionan en cada uno de

los cinco grupos de elementos de producción utilizados en

el cálculo (mano de obra, maquinaria, materiales,

instalaciones y tiempo) determinados como en el método

anterior por los correspondientes departamentos de la empresa.

Dentro de cada factor de producción habría que

considerar:

a. Mano de obra: las pérdidas de tiempo

de todo el personal que interviene en los accidentes

(personal técnico, mandos intermedios,

administrativos, operarios, entre otros).b. Maquinaria: las pérdidas de

maquinaria de producción, máquinas auxiliares,

herramientas, entre otros.c. Materiales: las pérdidas o deterioros

de materias primas, productos en fabricación y

productos acabados.d. Instalaciones: las pérdidas

originadas por los daños causados en edificios,

instalaciones, mobiliarios, entre otros.e. Tiempos: las pérdidas por horas de

trabajo no realizadas como consecuencia del

accidente.

Costes de prevención

Costes de diseño

Se incluyen en este apartado aquellos costes que

implican una inversión única, generalmente en la

fase de proyecto:

a. Sistemas de seguridad y control de

máquinas e instalaciones, defensas y resguardos en

máquinas, entre otros.b. Previsión de salidas de emergencia,

empleo de materiales y equipos contra incendios, entre

otros.c. Sistemas de ventilación y

extracción de aire.d. Costes de sobredimensionado obligados en

cumplimiento de las normas de seguridad.e. Costes de secciones y normas obligatorias,

distancias mínimas, vías de circulación

y salidas, vestuarios, entre otros.

Costes de operación

Se incluyen en este apartado los costes de:

a. Servicio Médico de Empresa y

Botiquín.b. Servicio de Prevención, propio o

concertado.c. Mantenimiento de niveles adecuados de las

condiciones de trabajo (iluminación, ruido,

ventilación, entre otros).d. Diseños especiales por motivos de

seguridad,

Costes de planificación

Se incluyen en este apartado los costes de

a. Seguros (multirriesgo industrial, rotura de

maquinaria, pérdida de beneficios, entre

otros).b. Brigadas de contraincendios.

c. Estudios de evaluación de

riesgos.d. Inspecciones de seguridad.

e. Encuestas higiénicas.

f. Investigación de

accidentes.

Costos y beneficios

de la prevención

Ingresos

a. Ahorro de costes por reducción de

accidentes–incidentes.b. Mejoras de calidad y de

productividad.c. Mejoras cualitativas: satisfacción de

los trabajadores.

Gastos

a. Evaluación y control de

riesgos.b. Implantación y mantenimiento de las

medidas preventivas (materiales, humanas y

organizativas).

Nivel óptimo

económico

La prevención de riesgos depende de factores

económicos de tal forma que, a medida que se aumenta el

porcentaje de reducción de riesgos para disminuir el valor

de las pérdidas causadas por accidentes se produce un

aumento de los costes de prevención. Desde el punto de

vista económico, el problema a nivel empresarial

consistiría en determinar el punto en que los costes de

prevención y de los daños causados por los

accidentes sean mínimos, determinando el "nivel

óptimo económico" en la planificación de la

prevención.

Si representamos gráficamente, la

variación de los costes totales de los accidentes y de

prevención, así como la relación

prevención-accidentes, de tipo hiperbólico, podemos

observar cómo el punto P, señala el punto

óptimo económico, en el que se consigue la mejor

relación coste-accidente (FIGURA Nº 3a). De manera

similar se puede obtener de la representación de las

curvas de costes de daños, costes de prevención y

costes de prevención-daño, que se incluye en el

siguiente gráfico (FIGURA Nº 3b).

FIGURA Nº 3: a) Relación coste

accidentes-costes de prevención. b) Diagrama

logarítmico costes de prevención costes de

accidentes-porcentajes de reducción de riesgo.

a)

b)

Fuente: Cortés, José.

(2007).

Las relaciones costes de accidentes-costes de

prevención y costes-prevención, sólo debe

entenderse como un planteamiento puramente teórico que ha

permitido conocer el problema general que supone el estudio de la

prevención desde el punto de vista puramente

económico, que como resulta fácil de suponer, al

intervenir en el mismo factores de tipo subjetivo, dependiendo de

la programación, organización y metodología

aplicada, dará lugar en cada caso concreto, a diferentes

parejas de curvas Ca – Cp – Cap, que

dependerán en suma del planteamiento de la empresa,

quién podrá en base a criterios de prioridades y

dentro de las posibilidades de la misma, establecer una eficaz

planificación de la prevención que podrá dar

lugar al descenso de las curvas Ca y Cp para lograr en suma el

descenso del punto óptimo económico.

Referencias

bibliográficas

Asociación Chilena de Seguridad (ACHS).

Fundamentos de Seguridad Industrial. Nociones

Básicas. Santiago- Chile.

Cortés, José. (2007). Técnicas

de Prevención de Riesgos Laborares – Seguridad e Higiene

en el Trabajo. (9na Edición). Editorial Tébar

S.L. Madrid, España.

Heinrich, H. (1959). Industrial Accident Prevention,

A Scientific Approach".

NTP 273: Costes no asegurados de los accidentes:

método simplificado de cálculo. Instituto Nacional

de Seguridad e Higiene en el trabajo.

España.

El presente documento ha sido elaborado para apoyar

a los estudiantes de Seguridad Industrial, del Instituto

Universitario de Tecnología del Mar, de Fundación

La Salle de Ciencias Naturales, Sub – Campus Tumeremo, en temas

centrales de la seguridad y la salud laboral.

Autor:

Lcdo. José Luis Castro Soto

TECNOLOGÍA de la seguridad y salud

laboral

2013