- Características

- Objetivos

- Alcance

- Elementos del costo para la exploración

y la evaluación - Información a revelar

- Disposiciones transitorias

- Preguntas

Paralelo: 5/3 Nocturno

Se creó esta NIIF por que no

existirá una que abarque derechos y recursos minerales se

podría tomar como NIC porque es de

investigación.

· Enfocada en los desembolsos

altos.

· En 1998 se forma el comité

directivo vinculado a la extracción de recursos

minerales.

· En noviembre del 2000,

presentación de la documentación.

· Julio 2001 reinicio del

proyecto.

· 2005 adaptación

NIIF.

· Alcance diciembre del

2004.

Características:

· Desarrollo de políticas

contables

· Prueba de deterioro después

de terminada la vida útil del activo.

Objetivos

Especificar la información

financiera relativa a la exploración y evaluación

de recursos minerales.

A. Mejorar prácticas contables sobre

los desembolsos.

B. Exigir pruebas de deterioro de los

activos dentro del proceso. C. Revelar información de los

activos.

D. Explicar los importes en los

estados financieros para los usuarios mediante los flujos de

efectivo.

Alcance Desembolsos de

exploración y evaluación en que se incurre. EN

DICIEMBRE DE2004

Exenciones

a. Antes de ocurrir los desembolsos.

(ejemplo: derecho legal de explorar un área

determinada).

b. Después que sea demostrable la

factibilidad y viabilidad de aquello.

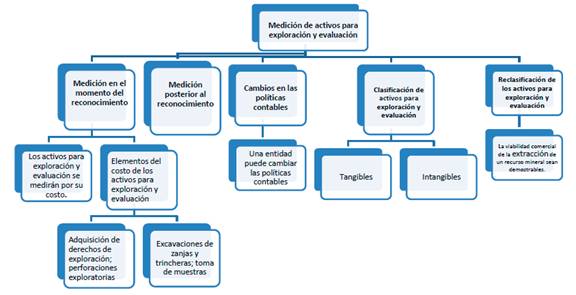

Elementos Del

Costo Para La Exploración Y La

Evaluación.

La entidad establecerá una política

contable que especifique qué desembolsos se

reconocerán como activos para exploración y

evaluación, y aplicará dicha política de

forma coherente.

EJEMPLO:

Ø excavaciones de zanjas y

trincheras;

Ø adquisición de derechos de

exploración;

Se va a realizar un proyecto de excavación y

perforación de una mina en la provincia de esmeraldas para

extraer oro se realizaron las respectivas adquisiciones de

derechos y los diferentes estudios

topográficos.

Activos intangibles ejemplos

El Equipo y Maquinaria. Que son las maquinarias,

edificios, muebles y enseres, vehículos, activos sujetos a

depreciación porque son activos con vida

limitada.

Algunos activos para exploración y

evaluación se tratan como intangibles (por ejemplo, los

derechos de perforación), mientras que otros son tangibles

(por ejemplo, vehículos y equipos de

perforación

INFORMACION A

REVELAR

Cada entidad está encargada de revelar la

información que permita identificar y explicar los

importes reconocidos en sus estados financieros que procedan de

la exploración y evaluación de recursos minerales

de cada entidad, siempre y cuando esta información este

detallada en los activos de la entidad.

Para cumplir lo dispuesto, una entidad

revelará:

(a) Las políticas contables

aplicadas a los desembolsos, incluyendo el reconocimiento de

activos por exploración y evaluación.

(b) Los importes de los activos, pasivos,

ingresos y gastos, así como los flujos de efectivo por

actividades de operación e inversión.

La entidad tratará los activos para

exploración y evaluación como una clase de activos

separada y revelará la información requerida por la

NIC 16 o la NIC 38, según cómo haya clasificado los

activos.

FECHA DE VIGENCIA

La NIIF estará aplicada para cada entidad en los

periodos anuales que comiencen a partir desde el 1 de Enero del

2006; pero en el ecuador se aplicara desde el 1 de Enero del

2010.

DISPOSICIONES

TRANSITORIAS

Si fuera impracticable aplicar un requerimiento concreto

del párrafo 18 a la información comparativa que se

refiera a períodos anuales que comiencen antes del 1 de

enero de 2010, la entidad revelará este hecho

Preguntas

1. La entidad establecerá una política

contable que especifique qué desembolsos se

reconocerán como activos para exploración y

evaluación, y aplicará dicha política de

forma:

a) Incoherente b) Confusa c)

Coherente

2. Los activos para exploración y

evaluación se medirán por su

a) Costo b) Relevancia c)

Adquisición

3. APROBACIÓN POR EL CONSEJO DE

LA NIIF 6 EMITIDA EN

a) Enero del 2010 b) Diciembre

del 2004 c) Junio del 2005

4. Fecha de creación del

comité directivo vinculado con la extracción

de recursos minerales

d) | 2000 | |

e) | 1998 | |

f) | 2001 | |

5. Según NIIF 6 considera la

siguiente característica:

a) Mejorar políticas contables sobre

desembolsos.

b) Exige una prueba de deterioro del valor

de activos

c) Especificar información

financiera relativa.

6.

7. Los siguientes no es ejemplo de desembolsos que

podrían incluirse en la medición inicial de los

activos para exploración y

evaluación:

a) Adquisición de derechos de

exploración

b) Estudios topográficos,

geológicos, geoquímicos y

geofísicos

c) Desembolsos por

exploración y evaluación que se incurre

8. Según la NIIF 6; la Norma

permite una exención temporal de las aplicaciones de los

párrafos:

a) 15 y 16 de la NIC 8

b) 11 y 12 de la NIC 6 c) 11 y 12 de la NIC

8

d) Ninguna de la Anteriores

9. Según la NIIF

6:

a) Requiere políticas contables

vigentes para el reconocimiento y medición de los

Activos.

b) No requiere ni prohíbe

políticas contables específicaspara el

reconocimiento y medición de los Activos

c) Requiere información sobre los

activos para aplicar sus políticas.

d) Ninguna de la Anteriores

Autor:

Victor Beltran Quimi

Tatiana Moreira Alfonzo

Victor Neira Cusme

Vanessa

Parraga Mendoza Junior

Roca Arbelaez

UNIVERSIDAD ESTATAL PENÍNSULA DE

SANTA ELENA

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE ADMINISTRACIÓN

CARRERA DE CONTABILIDAD Y

AUDITORÍA

DOCENTE:

CPA. XEOMARA BORBOR VILLATA

LA LIBERTAD – ECUADOR

2013