MATEMATICAS FINANCIERAS Valor tiempo del dinero

Supongamos que estamos en un mundo donde no existe

inflación y se nos plantea la posibilidad de elegir $ 100

hoy o $ 100 mañana ¿Qué preferimos? La

respuesta $ 100 hoy, ya que existe un interés que puede

ser ganado sobre esos $ 100, es decir depositar eso en el un

banco y al cabo de un año recibir los 100 más un

interés. Supongamos la tasa es del 10%. Dos alternativas:

Guardar los 100 en una caja fuerte al cabo de 1 año tengo

los mismos 100. Depositar los 100 al cabo de un año tengo

110.

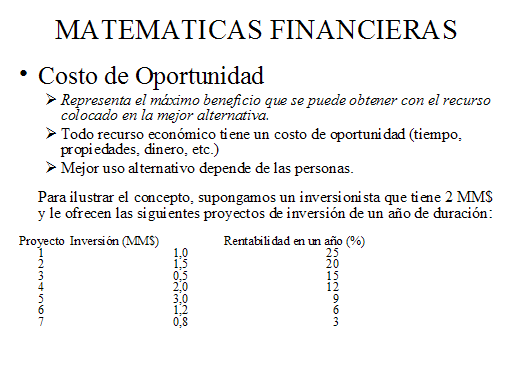

MATEMATICAS FINANCIERAS Costo de Oportunidad

Representa el máximo beneficio que se puede obtener con el

recurso colocado en la mejor alternativa. Todo recurso

económico tiene un costo de oportunidad (tiempo,

propiedades, dinero, etc.) Mejor uso alternativo depende de las

personas. Para ilustrar el concepto, supongamos un inversionista

que tiene 2 MM$ y le ofrecen las siguientes proyectos de

inversión de un año de duración: Proyecto

Inversión (MM$) Rentabilidad en un año (%) 1 1,0 25

2 1,5 20 3 0,5 15 4 2,0 12 5 3,0 9 6 1,2 6 7 0,8

3

MATEMATICAS FINANCIERAS Inversionista elegirá

realizar proyectos 1,2 y 3 Si existe mercado capitales en que se

puede pedir y pedir prestado a una tasa 8%, entonces: Pide

prestado mm$5 pagando 8% interés y realiza proyectos 4 y

5. Esto permite pagar intereses y generar ganancia neta de

mm$0.11 ¿Le conviene pedir prestado para realizar proyecto

6? Costo de oportunidad depende de la existencia de

imperfecciones, por ejemplo: Tasa captación y

colocación. El costo de oportunidad del dinero nos lleva a

otro concepto llamado Valor Futuro. Este nos indica que si se

posee una cantidad de dinero VP en el presente, existirá

una cantidad en el futuro VF tal que un inversionista

estará indiferente entre recibir VP hoy o VF

mañana.

MATEMATICAS FINANCIERAS Valor tiempo del dinero

Valor Futuro: Es el valor alcanzado por un capital o principal al

final del período analizado. Interés: Es el

rendimiento o costo de un capital colocado o prestado a un tiempo

determinado. Habitualmente el costo de oportunidad del dinero se

expresa como una tasa de interés. Si definimos: r = tasa

de interés P = Monto invertido Invierto Po hoy Al cabo de

un año obtengo: P1 = Po + r * Po = Po (1+r) Qué

pasa si esto lo queremos invertir a más de un

período?

MATEMATICAS FINANCIERAS Interés simple

Interés simple: Es el interés que se paga (o gana)

sólo sobre la cantidad original que se invierte. De otra

forma es aquel que no considera reinversión de los

intereses ganados en períodos intermedios. Supongamos que

Po = $100 y r = 10% P1 = Po + r * Po = 110 P2 = P1 + r * Po

Observemos que sólo calculamos intereses sobre el

principal. P2 = Po + r * Po + r * Po = Po + 2 * r * Po = 120 Para

n períodos: Pn = Po + n * r * Po ==> Pn = Po * (1 + n *

r)

MATEMATICAS FINANCIERAS Capitalización:

Supongamos un individuo concede un préstamo de $1. Al

final del primer año, al individuo le deberán: Si

r=9% $1 x (1+r) =$1 x 1.09 = $1.09. No obstante, al final del

año, el individuo tiene dos alternativas: retirar $1.09 o

bien reinvertirlos durante un segundo año. La

capitalización es el proceso de reinversión de

dinero durante otro año en el mercado de capitales. $1 x

(1+r) x (1+r) =$1 x (1+r)2 = 1+ 2r + r2 En nuestro caso:

$1x(1.09)x(1.09)=$1 x (1.09)2 = $1 +$0.18 +$0.0081 =

$1.1881

MATEMATICAS FINANCIERAS Después de tres

años el efectivo será de $1 x (1.09)3 = $1.2950 Lo

importante es que la cantidad total a recibir NO es lo prestado

más el interés de dos años, en este caso: 2

x r = 2 x $0.09 = $0.018 Sino que también se recibe la

cantidad r2, que es la tasa del segundo año sobre el

interés del primer año. El término 2r

representa el interés simple de los dos años, y el

término r2 se conoce como el interés sobre

intereses. Cada pago de intereses se reinvierte cuando se

invierte en efectivo con interés

compuesto.

MATEMATICAS FINANCIERAS Interés Compuesto

Interés Compuesto: Significa que el interés ganado

sobre el capital invertido se añade al principal. Se gana

interés sobre el interés. De otra forma se asume

reinversión de los intereses obtenidos en periodos

intermedios. Supongamos que Po = $100 y r = 10% P1 = Po + r * Po

= 110 P2 = P1 + r * P1 Observemos ahora calculamos intereses

sobre todo el capital. P2 = Po + r * Po + r * Po + r ^2 * Po =

121 Para n períodos: Pn = Pn-1 + r * Pn-1 ==> Pn = Po *

(1 + r)^n

MATEMATICAS FINANCIERAS Interés Simple vs

Interés compuesto Veamos que se obtiene para un

período más largo y diferentes tasas de

interés. Po = 100, r = 10% y n = 40 años:

Interés Simple ==> Pn = $ 500 Interés Compuesto

==> Pn = $ 4.525,93 (9,05 veces) Po = 100, r = 5% y n = 40

años: Interés Simple ==> Pn = $ 300

Interés Compuesto ==> Pn = $ 704 (2,35 veces) Po = 100,

r = 15% y n = 40 años: Interés Simple ==> Pn = $

700 Interés Compuesto ==> Pn = $ 26.786,35 (28,27

veces)

MATEMATICAS FINANCIERAS ¿Qué pasa si

el período de capitalización ocurre más de

una vez al año? Por ejemplo, consideremos que un banco

paga una tasa de interés del 10% “capitalizable

semestralmente”. Esto significa que un depósito de

$1,000 en el banco valdría: Después de seis meses:

$1,000 x 1.05 = $1,050, Y luego de seis meses más: $1,050

x 1.05 = $1,102.5 Después de un año la riqueza

podría expresarse como: $1,000 x (1 + 0.1/2)2 = $1,000 x

(1.05)2 = $1,102.5 Notemos que el valor futuro al cabo de un

año es mayor con capitalización semestral que

anual.

MATEMATICAS FINANCIERAS Más generalmente,

capitalizar una inversión m veces al año

proporciona al final del período una riqueza de : Co (1 +

r/m)m donde Co es la inversión inicial y r es la tasa de

interés nominal anual. Ejemplo: ¿Cuál es la

riqueza al final del año t si un individuo recibe una tasa

de interés del 24% capitalizable mensualmente sobre un

dólar? Usando la fórmula anterior: $1 x (1+

0.24/12)12 = $1 x (1.02)12 = $1.2682

MATEMATICAS FINANCIERAS Notemos que la tasa de

rentabilidad es del 26.82%. Esta tasa anual de rentabilidad se

llama tasa de interés efectiva, la cual debido a la

capitalización es mayor que la tasa de interés

nominal. Tasa de interés efectiva: (1 + r/m)m -1 Tasa

interés Nominal versus Efectiva Co=$1,000 r=10% Frecuencia

C1 Tasa efectiva Anual $1,100.00 10% Semestral $1,102.50 10.25%

Trimestral $1,103.81 10.381% Diaria $1,105.16

10.516%

MATEMATICAS FINANCIERAS Consideraciones La

diferencia en el corto plazo es muy poca por lo que existe la

convención que en el corto plazo (menos de un año)

se utiliza la tasa de interés simple. En el largo plazo ya

vimos que las diferencias son grandes por lo que existe la

convención de utilizar la tasa de interés

compuesto. Valor Futuro con capitalización: VF = Co ( 1 +

r/m ) mT Interés Continuo Si los mismos conceptos

anteriores los utilizamos pero esta vez se asume que la

acumulación de intereses es continua en el tiempo

obtenemos: Pn = Po * EXP ( r * n)

MATEMATICAS FINANCIERAS Valor Actual:

¿Cuánto dinero debo invertir hoy en el banco para

tener $110 al año siguiente, si la tasa de interés

es del 10%? Podemos expresar esto algebraicamente: VA x 1.10 =

$110 VA = $110 / 1.10 O más generalmente: VA = C1 / (1+r)

Tasa r es la recompensa que el inversionista exige por la

aceptación de un pago aplazado (Tasa de descuento o Costo

de Oportunidad) ¿Qué pasa si hay más de un

período? VA = C1 / (1+r) + C2 / (1+r)2 + C3 / (1+r)3…+

Cn / (1+r)n

MATEMATICAS FINANCIERAS Distintos Perfiles de Flujo

de Caja Renta Perpetua: sucesión cte e infinita de flujos

de caja. VA = C/(1+r) + C/(1+r)2 + C/(1+r)3+ …. VA= C/r

Renta Perpetua Creciente: VA = C/(1+r) + C(1+g)/(1+r)2 +

C(1+g)2/(1+r)3+ ……. VA = C / (r-g)

T=8

MATEMATICAS FINANCIERAS Consideraciones: 1.- El

numerador: es el flujo de caja un período después,

no en la fecha 0. 2.- La tasa de interés y a tasa de

crecimiento: r>g 3.- Supuesto de temporización: supone

que flujos de caja se reciben y desembolsan en puntos de tiempo

regulares y discontínuos. Anualidad: sucesión

nivelada de pagos que dura un número fijo de año.

VA = C/(1+r) + C/(1+r)2 + C/(1+r)3+ …….

C/(1+r)T

MATEMATICAS FINANCIERAS Ejemplo: Charle Harris acaba

de ganar la lotería estatal, recibiendo $50,000 al

año durante 20 años. Recibirá su primer pago

un año después. La Lotería declara que estas

cuentas son la Lotería del Millón de dólares

porque $1,000,000 = $50,000 x 20 años. ¿Cuál

es el verdadero valor de la lotería si la tasa de

interés es del 8%? VA = $50,000 x [ 1/0.08 –

1/0.08(1.08)20] VA = $50,000 x 9.8181 = pago periódico x

factor de la anualidad VA = $490,905 Anualidad

Creciente:

MATEMATICAS FINANCIERAS Inflación La

inflación es el aumento sostenido y generalizado del nivel

de precios. Que las papas suban un 10% significa necesariamente

que hubo inflación? La respuesta es no ya que la

inflación se mide a través de indices IPC en chile

que mide la evolución de los precios de una canasta

promedio de bienes y servicios. Por lo tanto la variación

del IPC no significa que todos los bienes y servicios de esta

canasta varíe en el mismo porcentaje. Por otro lado el IPC

no es el precio de la canasta.

MATEMATICAS FINANCIERAS Inflación y poder

adquisitivo del dinero Si existe inflación los pesos de

hoy no comprarán las mismas cosas que en un año

más. $ 1000/ Po = Cantidad física = Xo $ 1000/P1 =

Cantidad física = X1 Xo > X1 Esos $ 1000 nominalmente

son iguales, en términos reales no lo son. No tienen el

mismo poder adquisitivo

MATEMATICAS FINANCIERAS Flujos reales vs Flujos

Nominales Es importante considerar la inflación cuando

deseamos comparar flujos de dinero. Por ejemplo $ 1000 en

diciembre de 1990 representaban más poder adquisitivo que

$ 1500 en diciembre de 1997, si el IPC de diciembre de 1990 era

120 y el de diciembre de 1997 de 192. Así para comparar

dos flujos en dinero de diferente poder adquisitivo es necesario

ajustar la moneda para llevarla al mismo poder adquisitivo. A

este ajuste se llama comparar en “moneda

homogénea” o en “moneda

dura”

MATEMATICAS FINANCIERAS Tasa de interés real

Una tasa de interés real es aquella que denota un aumento

del poder adquisitivo. Esto es, conservando el poder adquisitivo

del dinero, existe un incremento en el monto a pagar ( o cobrar).

El ejemplo clásico es el de las tasas en UF + X% o tasas

reflejadas como IPC + X%. Esto significa que al cabo de una

año el dinero debiera tener el mismo poder adquisitivo que

el dinero que invertí.

MATEMATICAS FINANCIERAS Tasa de interés

nominal Una tasa de interés nominal es aquella que denota

un crecimiento en el monto de dinero, sin ajustar por

inflación. Así la tasa de interés nominal no

necesariamente significa un incremento en el poder adquisitivo El

ejemplo típico son los depósitos a 30 días

de los bancos o los créditos en pesos. Si uno toma una

deuda por $ 1000 al 15% de interés anual en una año

debiera recibir $ 1.150 Significa esto que estoy pagando

más riqueza al cabo de un año?

MATEMATICAS FINANCIERAS Tasa de interés real

v/s nominal En equilibrio el banco debiera ser indiferente entre

prestar a tasas reales o nominales, siempre y cuando las tasas

nominales incluyan las expectativas de inflación.

Así surge la teoría de Fisher: “ Un cambio en

la tasa esperada de inflación da lugar al mismo cambio en

la tasa de interés nominal” Por lo cual se obtiene

la siguiente ecuacíon: (1 + i) = (1 + r) * (1 +

Inflación) donde: i = tasa de interés nominal r =

tasa de interés real

Valor Actual Neto ¿Qué valor debiera

asumir a ? La tasa alternativa de retorno es la máxima

entre: La tasa de interés que ofrece el mercado de

capitales en instrumentos de renta fija, cuentas de ahorro,

depósitos a plazo, bonos; La tasa de retorno a obtener en

la compra de acciones de otras empresas; y La tasa de retorno que

se obtendría al enviar los fondos a una actividad dentro

de la empresa y que permite expansión o aumento de

escala.

Valor Actual Neto Determinar la tasa alternativa de

retorno es ciertamente difícil, por lo que en la

práctica se define una tasa mínima atractiva para

la aceptación de proyectos. Para la determinación

de a se debe tener presente: Debe reflejar el costo de

oportunidad de mi activo; Es poco apropiada denominarla

“tasa de interés” porque pocas veces a

coincide con la tasa de interés del mercado de capitales;

En la práctica se supone que la tasa de

actualización es constante, pero no existe problema para

considerarla variable en función del tiempo; ? es

independiente de la forma de financiar un proyecto, el

financiamiento afecta el flujo de costos e ingresos de la

inversión, pero no a la tasa de retorno.