Los hechos contables fueron:

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

11- En 2 de Marzo se abrió un negocio

comercial denominado "La Especial". Confeccione los asientos

de diario de las siguientes transacciones y prepare un

Resumen o Comprobante de Diario, con base en los siguientes

valores:a) El Balance de Apertura muestra

la cuenta de Caja $ 180.000, Bancos $ 600.000,

Mercancías $ 6.000.000, Clientes $ 1.200.000, Equipo

de oficina $ 1.330.000, Proveedores $ 1.200.000 y Cuentas por

Pagar $ 1.330.000b) En marzo 5 compra a

crédito nuevo Equipo de Oficina por $ $

1.500.000c) En marzo 8, un cliente cancela

la suma de $ 500.000d) En marzo 11, se consigna en el

banco la suma de $ $ 522.000e) En marzo 15 se recoge una letra

de cambio por $ 630.000f) En marzo 18 se compra un

vehículo para uso de la empresa por $ 90.000.000,

habiendo pagado15.millones en cheque y cinco letras

bimestrales cada una por igual valorg) En marzo 21 se compran al

contado, útiles de oficina por $ 60.000.000h) En marzo 31, el propietario del

negocio aporta otros $ 15.000.000 en efectivoi) Ese mismo día, se

consignan en el banco la suma de $ 15.000.000

12- Partiendo del Balance de Apertura del

Centro Comercial "Sánchez Escolar" estudiado en la

unidad anterior y sabiendo que ha realizado durante el mes de

Septiembre las siguientes transacciones, elaborar: los

asientos de diario, el Comprobante de Diario y el Balance de

Comprobación.a) Septiembre 1: los socios

efectúan nuevos aportes mediante Escritura

Pública No. 4868 de la Notaría Quinta de

Barranquilla con los siguientes datos:

El socio JAVIER SANCHEZ aporta $ 2.500.000 con cheque

No. 8543381 del Bancolombia según Recibo de Caja No. 0001

y muebles para oficina por valor de $ 1.800.000, según

Factura No. LB 450 La socia IVANOVA ESCOLAR aporta

mercancía por valor de $ 1.200.000 según Factura

No. 320 y $ 2.000.000 con cheque No. 239045 del BBVA según

Recibo de Caja No. 0002.

b) Septiembre 4: La empresa adquiere a

crédito una motocicleta para el reparto de

mercancías, con la empresa china Jing Cheng, con

domicilio en Barranquilla, por valor de $ 5.200.000, mediante

la Factura CH 569, a 20 meses de plazo sin recargo de

financiaciones.c) Septiembre 4: Tiene lugar la primera

consignación oficial en la cuenta 1576 del Banco

Popular, a nombre de la empresa, por valor de $

1.287.530.d) Septiembre 10. Compra a crédito de

Harina Yacuanquer, a la empresa Distrinar S.A. , 20 sacos a $

77310 cada saco, según Factura No. 7980e) Septiembre 10. La empresa obtiene un

préstamo bancario para adelantar trámites

oficiales, por valor de $ 500.000 al 3% mensual, intereses

anticipados.f) Septiembre 10. Se recibe la Nota

Débito del Banco Popular por valor de los intereses

anticipados del primer mes del Préstamo.g) Septiembre 15. Se realiza la primera venta

que hace el negocio, en efectivo, de 4 sacos de café,

con un margen de ventas del 23 %h) Septiembre 15. Se recibe un pedido de 4

sacos de café, pagado por anticipado por valor de $

2.150.000 de parte del Hotel Ambassador.i) Septiembre 15. Aceptación del

compromiso con Aseo Técnico S.A. para que se encargue

de la vigilancia y el aseo de la empresa, por $ 300.000. El

pago se hará los días 30 de cada

mes.j) Septiembre 22. Tiene lugar la primera venta

a Crédito de 25 sacos de arroz a Hipervianda, mediante

Factura No. 3467, a 30 días de plazo.k) Septiembre 22. Se paga la primera cuota de

la moto, por $ 260.000 a Jing Cheng S.A., según cheque

No 007 del Banco Popular.l) Septiembre 23. Hipervianda abona la suma de

$ 1.000000 a su Factura No 3467.m) Septiembre 24. Compramos al contado 400

litros de aceite de oliva, nueva línea de productos, a

Los Olivares SCA y se paga con cheque No. 009 del Banco

Popularn) Septiembre 24. Las ventas por

catálogo convenidas con Yanbal S.A, proporciona los

primeros $ 600.000 de ingresos por comisiones del 10% en

ventaso) Septiembre 28. Se adquiere el programa

Fomplus de Contabilidad sistematizada a la empresa Computer

Ltda, por valor de $ 3.000.000 amortizables a 20 meses,

según su Factura No. 01 y pagamos con cheque No. 011

del Banco Popular.p) Septiembre 28. El Trabajador Elkin Rada,

requiere apoyo de la empresa por valor de $ 4.500.000, para

atender calamidades ocasionadas por un tornado en su lugar de

residencia en la población de Baranoa.q) Septiembre 30. La empresa decide pagar la

totalidad del préstamo recibido del Banco

popular.

13- Son tan numerosas las transacciones del

negocio del Señor Johnny Piescalientes que para su

mejor control requiere la elaboración diaria de

resúmenes y balances de comprobación. Partiendo

del Balance de Apertura estudiado en la unidad anterior,

elaborar: los asientos de diario, el Comprobante de Diario y

el Balance de Comprobación, sabiendo que durante el

primer día de labores en martes 5 de enero el negocio

del señor Johnny Piescalientes ha realizado las

siguientes transacciones:

14- Son tan numerosas las transacciones del

negocio del Señor Johnny Piescalientes que para su

mejor control requiere la elaboración diaria de

resúmenes y balances de comprobación. Partiendo

del Balance de Apertura estudiado en la unidad anterior,

elaborar: los asientos de diario, el Comprobante de Diario y

el Balance de Comprobación, sabiendo que durante el

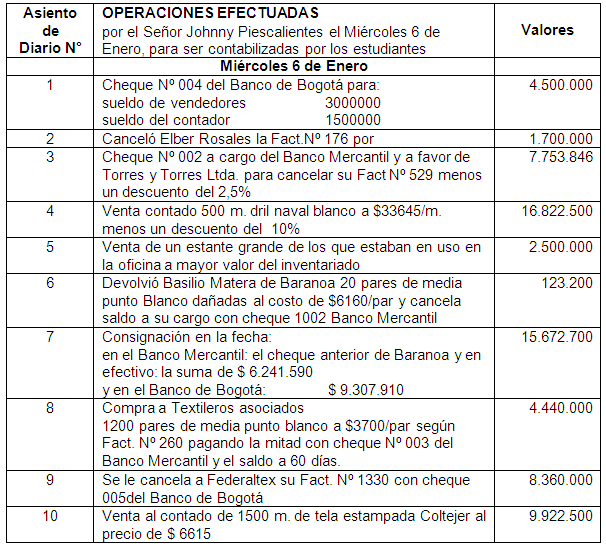

primer día de labores en miércoles 6 de enero

el negocio del señor Johnny Piescalientes ha realizado

las siguientes transacciones:

15- Son tan numerosas las transacciones del

negocio del Señor Johnny Piescalientes que para su

mejor control requiere la elaboración diaria de

resúmenes y balances de comprobación. Partiendo

del Balance de Apertura estudiado en la unidad anterior,

elaborar: los asientos de diario, el Comprobante de Diario y

el Balance de Comprobación, sabiendo que durante el

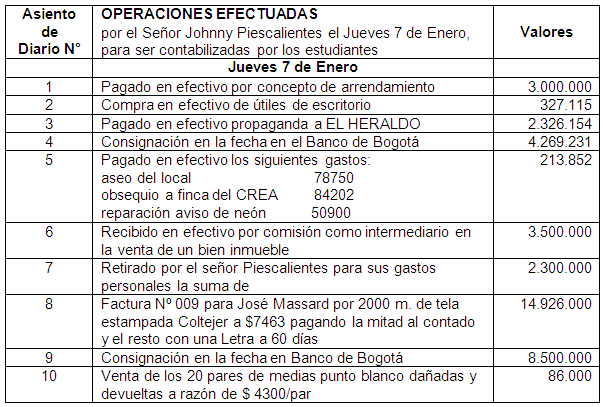

primer día de labores en jueves 7 de enero el negocio

del señor Johnny Piescalientes ha realizado las

siguientes transacciones:

16- Son tan numerosas las transacciones del

negocio del Señor Johnny Piescalientes que para su

mejor control requiere la elaboración diaria de

resúmenes y balances de comprobación. Partiendo

del Balance de Apertura estudiado en la unidad anterior,

elaborar: los asientos de diario, el Comprobante de Diario y

el Balance de Comprobación, sabiendo que durante el

primer día de labores en viernes 8 de enero el negocio

del señor Johnny Piescalientes ha realizado las

siguientes transacciones:

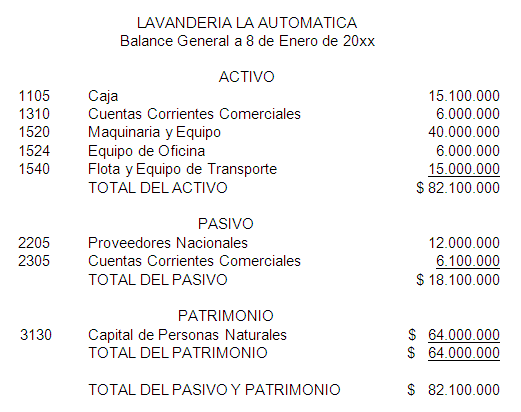

17- La Lavandería "La Automática"

presenta el siguiente Balance de Apertura:

Además, durante el resto del mes de Enero

efectuó las siguientes transacciones:

a) Enero 9: Pagó $ 1.500.000 por

concepto de arrendamiento por el mesen curso,b) Enero 10: Recibió $ 1.000.000 por

concepto de servicios de lavandería

vendidos,c) Enero 12: Pagó $ 800.000 por concepto

de gastos de propaganda,d) Enero 12: Pagó $ 75.000 por concepto

de Materiales para el consumo de la

lavandería,e) Enero 14: Envió una Factura a la

Cía Solar por $ 1.200.000 por servicios

prestados,f) Enero 15: Pagó $ 400.000 por concepto

de salarios,g) Enero 20: Recibió $ 300.000 por

concepto de servicios a la Cía Lunar,h) Enero 22: Recibió el dinero que la

Cía Solar le adeudaba,i) Enero 24: Recibió $ 1.100.000 en

efectivo de la Cía Venusiana por concepto de

servicios,j) Enero 28: Envió factura a Marte Ltda.

por concepto de servicios por $ 1.300.000,k) Enero 31: Pagó $ 700.000 por concepto

de salarios,l) Enero 31: Pagó $250.000 por concepto

de servicio telefónico.

Se pide hacer los Asientos de Diario, Comprobante de

Diario, Libro Mayor (cuentas T), Balance de

Comprobación.

18- El Balance General de la Cía

Picapiedra S.A. después del cierre en 30 de Abril

fue:

Durante el mes de Mayo, la

Compañía hizo las siguientes

transacciones:

a) Mayo 1: Pagó un mes de

alquiler del almacén por $ 3.000.000b) Mayo 5: Vendió a XYZ

Mercancías a Crédito por $ 8.000.000c) Mayo 10: Compró

Mercancías en efectivo por $ 5.500.000d) Mayo 15: Vendió

Mercancías en Efectivo por $ 3.000.000e) Mayo 2 0: Pagó los $

2.000.000 de impuestos a la Rentaf) Mayo 25: Pagó varias

cuentas del mes anterior por $ 12.000.000g) Mayo 31: Compró a DEF

Mercancías a Crédito por $ 9.000.000

Se pide hacer los Asientos de Diario, Comprobante de

Diario, Balance de Comprobación.

19- Partiendo del Balance General de la

Cía Picapiedra S.A. obtenido en el problema anterior,

confeccionarlo al siguiente mes después de las

siguientes transacciones::a) Junio 2: Cobró varias

cuentas por $ 15.000.000b) Junio 7: Pagó a DEF la

última factura anteriorc) Junio 12: Compró en

efectivo Útiles de Oficina por $ 1.500.000d) Junio 17: Hizo ventas en

efectivo por $ 14.000.000e) Junio 22: Compró

Mercancías en Efectivo por $ 8.500.000f) Junio 26: Pagó

Teléfono por $ 350.000g) Junio 28: Pagó

Publicidad a El Heraldo por $ 1.400.000h) Junio 30: Pagó Salarios

por $ 5.000.000

Se pide hacer los Asientos de Diario, Comprobante de

Diario, Balance de Comprobación.

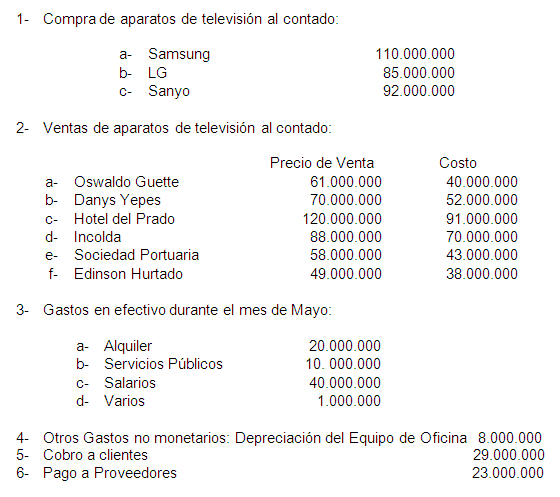

20- En 30 de Abril, después de cerrar

los libros, el libro Mayor de la Cía. CURRAMBA DE

ELECTRODOMÉSTICOS S.A. tenía las siguientes

cuentas:

Las transacciones de esta

compañía durante el mes de Mayo se pueden resumir

así:

Se requiere:

Hacer los asientos para registrar las

transacciones que se describen en los numerales 1 al 6, haciendo

un asiento compuesto para cada numeral.

Se pide hacer los Asientos de Diario, Comprobante de

Diario, Balance de Comprobación.

El ciclo

contable

3.1. El Periodo Contable

El periodo contable es uno de los principios de

Contabilidad Generalmente Aceptados y se refiere a que las

operaciones económicas de una empresa se deben registrar y

reconocer en un determinado tiempo. Los ingresos, gastos, costos

e impuestos deben registrarse en el período

económico en que ocurren y reconocerse en el periodo

contable en que se causan.

La existencia del periodo contable, hace que se cumpla

uno de los principales objetivos de la contabilidad que es su

utilidad, al permitir la comparación de los

desempeños que ha tenido la empresa en diversos periodos.

Es esta comparación la que permite analizar la

información contable, para con base a ella tomar las

decisiones económicas y financieras. Los análisis

contables comparativos, además de ayudar al conocimiento

de la realidad de la empresa como diagnostico, permite

proyectarla con base a los antecedentes que señala el

periodo contable.

El periodo contable también guarda

relación con el periodo fiscal de la regulación

tributaria. En el campo fiscal, existen diferentes periodos

dependiendo el impuesto. En Colombia, el impuesto de renta tiene

un periodo anual, el impuesto sobre las ventas (Iva) es

bimestral, el Impuesto de industria y comercio en la mayor parte

de los municipios es bimestral, el Gravamen a los movimientos

financieros se presenta semanal, la retención en la fuente

es de periodo mensual.

Claro está que en el caso de que existan errores,

estos se pueden corregir mediante los respectivos ajustes

aplicados al periodo o año en que se adviertan. Los

ingresos, gastos e impuestos de períodos anteriores no

registrados en su oportunidad deben contabilizarse en cuentas

independientes a las de las correspondientes al período

económico en que se detecten, con el fin de dejar en claro

que es lo correspondiente de cada periodo y para no desfigurar

los resultados que pueden afectar los análisis y

demás estudios que se requieran hacer.

Cuando nos referimos que el periodo contable es por lo

general de un año, significa que no siempre debe ser ese

lapso de tiempo, puesto que se puede dar el caso de las empresas

que inician operaciones dentro del año, caso el cual, el

periodo será desde la fecha en que se iniciaron

operaciones hasta el 31 de diciembre el respectivo año.

Igual sucede con las empresas que se liquidan dentro del mismo

año, en cuyo caso el periodo, tanto contable como fiscal,

corresponde desde el 1 de enero hasta la fecha en que se realiza

la liquidación del ente.

3.2. Asientos de Ajustes

Se entiende por Ajuste, el asiento contable

necesario para llevar el saldo de una cuenta a su valor real. Al

finalizar el periodo contable, las cuentas deben presentar su

saldo real, por cuanto estos valores servirán de base para

preparar estados financieros. Cuando los saldos de las cuentas no

son reales es necesario aumentarlos, disminuirlos o corregirlos

mediante un asiento contable llamado asiento de

ajuste.

Debemos utilizar asientos de ajuste siempre que

cualquier transacción afecte los ingresos o los gastos

durante más de un periodo contable, estos asientos se

podrían hacer de forma diaria, pero por asuntos

prácticos estos deben hacerse mejor cada final de

periodo.

El número de ajustes que se pueden hacer al

finalizar el mes son innumerables, pero los más

importantes caen dentro de cuatro categorías:

AJUSTES PARA DESGLOSAR EL INGRESO CAUSADO

Este es el clásico ejemplo de ventas hechas por

anticipado, en el que los ingresos recibidos por adelantado

representan un pasivo diferido. Por ejemplo, en el caso de las

contratos de obra, cuando se le ha cancelado el total de la obra

al contratista sin haberla terminado, en cada periodo posterior,

este tiene que considerar como ingreso del periodo

únicamente la parte proporcional del avance efectuado y,

el saldo de dichos ingresos, continuara registrado en la cuenta

de pasivos diferidos hasta la total culminación de la

obra.

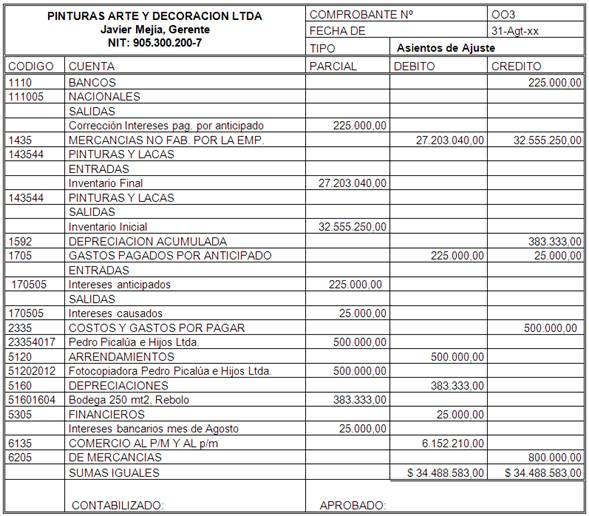

Ejemplo: Si el 28 de Agosto de 20xx la empresa

Vigilancia del Norte SCS., recibe del Almacén Tierra Santa

Ltda., la suma de $ 360.000 por concepto de los servicios de

seguridad nocturna de los meses de septiembre, octubre y

noviembre, este día, la empresa receptora de los dineros,

registra el siguiente asiento:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

28/08/20xx | 1105 | Caja | 360.000 | |||

2705 | Ingresos Rec. por Anticipado | 360.000 | ||||

Ejemplo: Hacer el asiento de ajuste al

vencimiento del primer mes de contratación.

Si el 28 de agosto de 20xx el valor de $ 360.000

recibidos por la empresa Vigilancia del Norte SCS., corresponden

a tres meses de seguridad nocturna sobre el local del

almacén Tierra Santa Ltda., el valor causado por la

prestación de los servicios durante el primer mes

es:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

30/09/20xx | 2705 | Ingresos Rec. por Anticipado | 120.000 | |||

4155 | Actividades Inmobiliarias | 120.000 | ||||

AJUSTE PARA REGISTRAR EL NO PAGO DE UNA

OBLIGACION

Ahora, en contrario, así como una empresa puede

recibir dineros anticipado, también puede pagar

anticipadamente por servicios, arrendamientos, comisiones y

otros. Cuando la empresa ha devengado un ingreso y no se ha

cobrado, el valor de ingreso ya causado se convierte en un

derecho de la empresa; por ello debe realizar un ajuste por el

valor correspondiente, debitando una cuenta de Activos denominada

Ingresos por Cobrar y acredita la cuenta del ingreso

respectivo.

Otro caso muy común para este tipo de ajuste es

el de las ventas que ya se han efectuado a los clientes, pero que

aun no han sido cobradas, generalmente se trata de ventas que se

han hecho sobre una cuota inicial como es el caso de los

artefactos eléctricos u otros tipos de insumos.

Ejemplo: La empresa Pedro Picalúa e

Hijos Ltda., presta el servicio de arrendamiento de

fotocopiadoras a otras empresas. Si al finalizar el periodo

contable, la empresa Pinturas Arte y Decoración Ltda. no

ha cancelado el valor de un mes del servicio por $ 500.000, el

arrendador efectúa el siguiente asiento:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | 1345 | Ingresos por Cobrar | 500.000 | |||

4220 | Arrendamientos | 500.000 | ||||

AJUSTES PARA REGISTRAR LOS GASTOS ACUMULADOS

El ejemplo más común de este tipo de

asiento de ajuste son aquellos por los cuales una empresa se ha

incurrido en un gasto y no se ha contabilizado. El valor del

gasto ya causado se convierte en un pasivo para la empresa y debe

realizarse un ajuste por el valor correspondiente. Para ello,

debita la cuenta del gasto correspondiente y acredita la cuenta

de Costos y gastos por pagar.

Ejemplo: Al finalizar el mes de septiembre, a

la Urbanizadora Vista al Mar Ltda., no le han llegado las cuentas

de cobro por los servicios públicos por cuya razón

hace un estimado de las cuentas pendientes de pago así:

AAA S.A. por servicios de Agua $ 488.300, Telmex por servicios de

teléfono $ 125.000 y Electricaribe por servicios de

energía $287.200 y registra:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/09/20xx | 5135 | Servicios | 900.500 | |||

2335 | Costos y Gastos por pagar | |||||

233521 | AAA S.A, | 488.300 | ||||

233522 | Telmex S.A. | 125.000 | ||||

233523 | Electricaribe S.A. | 287.200 | ||||

Ejemplo: Si el dia 4 de Octubre se recibe la

cuenta de cobro de AAA S.A. por valor de $ 480.000, la empresa

Urbanizadora Vista al Mar debe hacer el siguiente

ajuste:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

04/10/20xx | 2335 | Costos y Gastos por pagar | ||||

233521 | AAA S.A, | 488.300 | ||||

5135 | Servicios | 8.300 | ||||

1110 | Bancos | 480.000 | ||||

Ejemplo: Si el dia 7 de Octubre se recibe la

cuenta de cobro de Electricaribe S.A. por valor de $ 300.000, la

empresa Urbanizadora Vista al Mar debe hacer el siguiente

ajuste:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

07/10/20xx | 2335 | Costos y Gastos por pagar | ||||

233523 | Electricaribe S.A, | 287.200 | ||||

5135 | Servicios | 12.800 | ||||

1110 | Bancos | 300.000 | ||||

Ejemplo: Si el dia 10 de Octubre se recibe la

cuenta de cobro de Telmex S.A. por valor de $ 125.000, la empresa

Urbanizadora Vista al Mar debe hacer el siguiente

ajuste:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

10/10/20xx | 2335 | Costos y Gastos por pagar | ||||

233522 | Telmex S.A, | 125.000 | ||||

1110 | Bancos | 125.000 | ||||

AJUSTE PARA DESGLOSAR EL COSTO CAUSADO

Una compra (o costo) que beneficiará a la empresa

durante más de un periodo contable, por ejemplo, cuando

una empresa adquiere un seguro, inicialmente debe considerar la

totalidad del gasto pagado como un activo e, ir reconociendo,

ejercicio tras ejercicio, como gasto del ejercicio,

únicamente la parte proporcional de la adquisición

efectuada y, el saldo de dicho gasto continuara registrado en la

cuenta de activos diferidos hasta su consumo total.

Los activos diferidos comprenden los Gastos pagados por

anticipado y los Cargos diferidos. Los Gastos pagados por

anticipado representan aquellos materiales que la empresa ha

comprado para consumirlo en un periodo futuro y los servicios

pagados en la forma anticipada, contabilizados en la cuenta

gastos pagados por anticipado. Ejemplos: papelería,

arrendamientos, impuestos, intereses, publicidad, seguros y

otros. Los Cargos diferidos, representan los costos y gastos en

que incurre la empresa en las etapas de organización,

instalación, montaje y puesta en marcha, además de

los gastos de inversión y estudio de proyectos.

Ejemplo de la amortización de diferidos:

Al llegar el extracto bancario, la empresa Pintura Arte y

Decoración Ltda., apenas se entera que el 21 de Agosto de

20xx BANOCCIDENTE había descontado directamente del

préstamo la suma de $ 225.000 por intereses anticipados de

un trimestre. Calcular el ajuste de amortización a 30 de

junio.

Asiento de corrección

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | 1705 | Gastos pagados por anticipado | 225.000 | |||

1110 | Bancos | 225.000 | ||||

Interés del trimestre $ 225.000, interés

mensual $ 75.000

Tiempo de amortización:

Lapso entre el 21 y el 31 de agosto: 10

días

Valor de la amortización en 10 días: $

25.000

Asiento de ajuste

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | 5305 | Financieros | 25.000 | |||

1705 | Gastos pagados por anticipado | 25.000 | ||||

Ejemplo de la depreciación: En la

apertura del negocio en ocho de agosto de 20xx la empresa

Pinturas Arte y Decoración Ltda. contaba con un edificio

por 220.000.000 de los cuales 95.000.000 corresponden al valor

del terreno. El valor de salvamento del edificio es de $

5.000.000. Se pide el cálculo de la depreciación

anual, mensual y a 31 de Agosto, de cada bien

depreciable.

Solución: La depreciación es el gasto en

que incurre una empresa a medida que sus activos fijos tangibles

se desgastan durante la vida útil. Puede estimarse que el

activo se va consumiendo totalmente durante su vida útil o

puede considerarse que al final conserva un valor residual, cuota

de rescate o salvamento, teniendo en cuenta el valor que

tendrá el activo al final de su vida

útil.

Vida útil es el lapso durante el cual se espera

que la propiedad, planta y equipo contribuyan a la

generación de ingresos. Para su determinación es

necesario considerar una vida útil técnica fijada

teniendo en cuenta las especificaciones de fábrica, la

obsolescencia por avances tecnológicos, el desgaste debido

al número de unidades producidas, el deterioro por el

tiempo, o a veces se toma como vida útil legal aquella

reglamentada por el estatuto tributario.

El terreno no es un bien depreciable, mientras que la

edificación, la maquinaria, el equipo de oficina y los

vehículos si lo son. De Acuerdo con la legislación

tributaria colombiana, el tiempo de vida útil y porcentaje

de desgaste establecido para efectos de la depreciación

anual, son los siguientes:

ACTIVO DEPRECIABLE | VIDA UTIL | DEPRECIACION ANUAL (%) | ||

construcciones y edificaciones | 2O años | 5% | ||

maquinaria y equipo | 10 años | 10% | ||

equipo de oficina | 10 años | 10% | ||

equipo de computación | 5 años | 20% | ||

flota y equipo de transporte | 5 años | 20% | ||

En este caso, la alícuota por depreciación

de la edificación, se calcula así:

Valor que se registra en Edificio $ 220.000.000 –

95.000.000 – 5.000.000 = 120.000.000

Asiento de ajuste por la depreciación del

edificio:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | 5160 | Depreciaciones | ||||

51601604 | Bodega 250 mt2, Rebolo | 383.333,00 | ||||

1592 | Depreciación Acumulada | 383.333 | ||||

Ejemplo del juego de Inventarios: El 31 de

Agosto de 20xx, la empresa Pinturas Arte y Decoración

Ltda., realiza un inventario físico de la mercancía

y encuentra las siguientes existencias:

El inventario es, por lo general, el activo mayor en los

balances generales, y las erogaciones por inventarios, llamadas

Costo de Mercancías Vendidas, son usualmente el rubro

mayor en el estado de resultados del ejercicio. Existen dos

sistemas de manejo del inventario: el sistema de inventario

periódico y el sistema de inventario

permanente.

El sistema periódico es conocido también

como sistema físico, porque se apoya en el conteo

físico real del inventario. En el sistema de inventario

periódico el negocio registra las compras que se

efectúan durante el presente periodo en la cuenta De

Mercancías (como cuenta de costos). En esta cuenta De

Mercancías no se incluye la compra de Terrenos,

Maquinarias, Edificios, Equipos, Instalaciones, etc. Esta cuenta

tiene un saldo deudor, no entra en el balance general de la

empresa, y se cierra por Costo de Mercancía

Vendida.

En el sistema periódico, las existencias de

mercancías en inventario son registradas en la cuenta

Mercancías no Fabricadas por la Empresa. El valor inicial

de esta cuenta, que hace parte del Balance General del periodo

anterior, sigue llevando el mismo valor durante todo el periodo.

Sin embargo, al finalizar el presente período, la cuenta

Mercancías no Fabricada por la Empresa debe ser

actualizada en los Estados Financieros mediante un conteo

físico del inventario disponible a sus respectivos costos

de adquisición. Ésta es la cifra que se utiliza

para calcular el costo de las mercancías vendidas y que

aparece como Inventario en cada nuevo Balance General.

La técnica del cálculo del Costo de la

Mercancía Vendida se conoce como Juego de Inventarios, la

cual se efectúa del siguiente modo:

Saldo Inicial

+Compras (Nuevas adquisiciones. Bajo el sistema perpetuo

significa los incrementos del inventario)

– Saldo Final (Conteo físico del inventario

disponible. Bajo el sistema perpetuo significa el costo del saldo

que arrojan las tarjetas de inventario en cualquier

momento)

= Costo de la Mercancía

Vendida

En el ejemplo que nos atañe, podemos obtener el

Costo de la Mercancía Vendida, así:

Inventario Inicial (aquí representado por el

valor de $ 32.555.250) significa el valor de las existencias de

mercancías en la fecha que comenzó el periodo

contable. En la cuenta De Mercancías, se incluyen las

mercancías compradas durante el periodo contable con el

objeto de venderlas. El Inventario Final (o actual, aquí

representado por el valor de $ 27.203.040) corresponde al

inventario físico de la mercancía realizado al

finalizar el periodo contable de la empresa con su

correspondiente valoración. Al relacionar la suma de estas

cuentas con el inventario final se obtendrá el Costo de

las Mercancías Vendidas.

Así entonces, los asientos de ajuste por el juego

de inventarios periódicos, son:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | 1435 | Mercancías no Fab. por la emp. | 32.555.250 | |||

6205 | De Mercancías | 800.000 | ||||

1435 | Mercancías no Fab. por la emp. | 27.203.040 | ||||

6135 | Comercio al P/M y al p/m | 6.152.210 | ||||

En el sistema de Inventario Perpetuo, el negocio

mantiene un registro continuo para cada artículo del

inventario. Los registros muestran por lo tanto el inventario

disponible todo el tiempo. Así, el negocio puede

determinar el costo del inventario final y el costo de las

mercancías vendidas directamente de las cuentas sin tener

que hacer un conteo del inventario físico ni tener que

contabilizar nuevos valores del inventario.

Ejemplo: Suponiendo que la empresa Pintura Arte y

Decoración Ltda., haya adoptado el sistema de inventario

permanente y sabiendo que en 13 de septiembre de 20xx,

vendió $ 2.700.000 en mercancías al contado, cuyo

costo dado por las tarjetas de inventario era de $ 1.620.000, se

pide hacer los asientos correspondientes:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

13/09/20xx | 1105 | Caja | 2.700.000 | |||

4135 | Comercio al P/M y al p/m | 2.700.000 | ||||

6135 | Comercio al P/M y al p/m | 1.620.000 | ||||

1435 | Mercancía no fab. por la empresa | 1.620.000 | ||||

Como veremos más adelante, los registros

perpetuos son útiles para preparar los estados financieros

en cualquier momento que sea necesario, ya sea diaria, mensual,

trimestral o provisionalmente. En el sistema de Inventario

Permanente o perpetuo, al comparar el valor total del inventario

físico de mercancías, que como mínimo debe

efectuarse una vez por año por exigencia de las

autoridades tributarias, con el saldo en libros, puede ocurrir

que el inventario físico resulte mayor que el valor en

libros, en cuyo caso, debe realizarse un ajuste por la diferencia

del sobrante, debitando la cuenta de Mercancías no

Fabricada por la Empresa y acreditando la cuenta de Costo de la

Mercancía Vendida. Generalmente esto ocurre por defectos

del registro en libros. De ocurrir lo contrario, se debita el

Costo de la Mercancía Vendida y se acredita la cuenta de

Mercancías no fabricadas por la empresa, Por lo general se

atribuyen los daños de la mercancía o faltantes al

manejo irresponsable de los inventarios

Al igual que cualquier otro ejercicio, se debe elaborar

un resumen o Comprobante Diario de los asientos de ajuste,

así como el que se muestra a

continuación:

3.3. Los Asientos de Cierre del Periodo

Contable

Por regla general, el periodo contable es de un

año, comprendido entre el 01 de enero y el 31 de

diciembre, aunque en la práctica puede resultar

conveniente trabajar con periodos de tiempo diferentes como el

mes, semestre, trimestre, etc.

Este principio supone que las operaciones

económicas, así como los efectos derivados de

ellas, se contabilizan de forma tal que se correspondan con el

período económico en que ocurren, para que las

informaciones contables muestren con claridad el período a

que éstas corresponden y pueda determinarse el resultado

de cada ejercicio económico.

El cierre contable es el proceso consistente en cerrar o

cancelar las cuentas de resultados y llevar su resultado a las

cuentas de balance respectivas.

Al finalizar un periodo contable, se debe proceder a

cerrar las cuentas de resultado para determinar el resultado

económico del ejercicio o del periodo que bien puede ser

una pérdida o una ganancia.

Recordemos que la ganancia o utilidad surge cuando los

ingresos superan los costos y gastos, y la pérdida cuando

los costos y gastos superan los ingresos. El resultado final de

la cancelación de las cuentas de resultados, se debe

llevar a la respectiva cuenta de patrimonio. Si el resultado es

una pérdida se disminuirá el patrimonio, y caso

contrario, si el resultado es utilidad, la cuenta de patrimonio

se incrementará.

ASIENTOS CONTABLES DE CIERRE

Estos asientos contables tienen como objetivo la

cancelación de las cuentas de resultado contra la cuenta

de pérdidas y ganancias. Al finalizar el año, y una

vez se han realizado los ajustes pertinentes, se procede a

cancelar cada una de las cuentas de ingresos, gastos y costos

para determinar la utilidad del ejercicio, y esta

cancelación se registra en los comprobantes de

cierre.

Es al momento del cierre contable cuando las cuentas de

ingresos se debitan y las cuentas de gastos y costos se acreditan

contra la cuenta 5905 Ganancias y Pérdidas, con el fin de

cancelarlas, es decir, dejarlas en ceros. Estas cuentas para su

cancelación se debitan o acreditan por el mismo

valor que tienen acumulado.

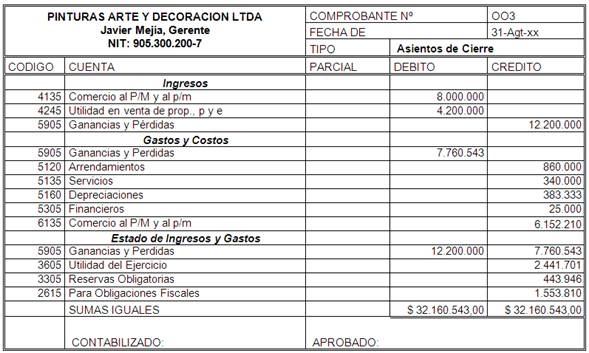

Ejemplo: Sea la empresa Pintura Arte y Decoración

Ltda. cuyos ingresos están constituidos por ventas de

mercancías y alguna utilidad en venta de propiedades. La

eliminación de estas cuentas procede de la siguiente

manera:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | 4135 | Comercio al P/M y al p/m | 8.000.000 | |||

4245 | Utilidad en venta de prop, p y e | 4.200.000 | ||||

5905 | Ganancias y Pérdidas | 12.200.000 | ||||

Por ser las cuentas de ingreso de saldo crédito,

su cancelación se efectúa mediante anotaciones por

su mismo valor en el debito y utilizando como contracuenta la

5905 Ganancias y Perdidas

Del mismo modo, la cancelación de los gastos y

costos de la empresa Pinturas Arte y Decoración se realiza

mediante la contracuenta 5905 Ganancias y Pérdidas,

así:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | 5905 | Ganancias y Perdidas | 7.760.543 | |||

5120 | Arrendamientos | 860.000 | ||||

5135 | Servicios | 340.000 | ||||

5160 | Depreciaciones | 383.333 | ||||

5305 | Financieros | 25.000 | ||||

6135 | Comercio al P/M y al p/m | 6.152.210 | ||||

Aquí vemos que la cuenta 5905 queda con un saldo

crédito de $ 4.439.457 [esto es, Crédito:

12.200.000 – Débito: 7.760.543], saldo que también

debemos cancelar contra la cuenta del patrimonio correspondiente

a resultados del ejercicio. El saldo de la cuenta 5905 nos indica

que hay una utilidad, por lo tanto, la cuenta 5905 la cancelamos

contra las cuentas 3605 Utilidad del Ejercicio, 3305 Reservas

Obligatorias (10%) y 2615 Para Obligaciones Fiscales

(35%):

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | 5905 | Ganancias y Perdidas | 12.200.000 | 7.760.543 | ||

3605 | Utilidad del Ejercicio | 2.441.701 | ||||

3305 | Reservas Obligatorias | 443.946 | ||||

2615 | Para Obligaciones Fiscales | 1.553.810 | ||||

Al igual que cualquier otro ejercicio, se debe elaborar

un resumen o Comprobante Diario de los asientos de cierre del

periodo, así:

De esta forma se cancelan todas las cuentas de

resultado, de modo que al hacer el cierre contable, sólo

nos quedan las cuentas de balance activos, pasivos y patrimonio.

Los valores contenidos en las cuentas de resultado, al hacer el

cierre se incorporan al patrimonio como utilidad o como

pérdida.

En conclusión, lo que se ha hecho es cancelar

cada cuenta de resultado contra la cuenta 5905, y luego la cuenta

5905 se cancela contra la cuenta 3605 o la 3610, según sea

el caso.

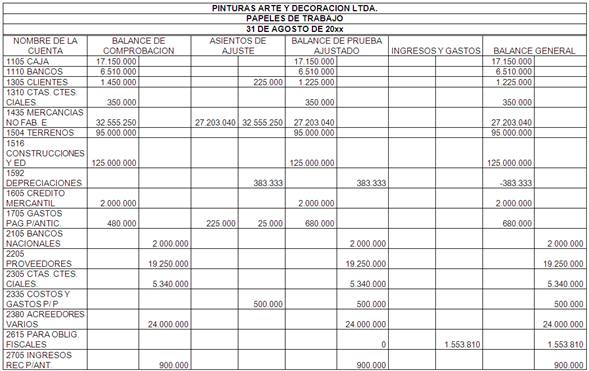

LOS PAPELES DE TRABAJO

Con el advenimiento de los recursos informáticos

al servicio del procesamiento de datos y cálculos

numéricos con diversas variables, en rapidez y volumen

apreciable, la tecnología contable continuará

progresando en su espectro de aplicaciones. (LOPES DE SA, 2008).

Sin embargo, en contextos sociales de escaso desarrollo

tecnológico, los medios mecánicos de forma

columnaria como las llamadas "hojas o papeles de trabajo" y los

libros de contabilidad, seguirán en uso por mucho

más tiempo en numerosas micros y pequeñas empresas

en la que logran ubicarse laboralmente muchos de nuestros

contadores.

La forma columnaria, para organizar ordenadamente la

información contable que se necesita para la

preparación de los asientos de ajustes, los asientos de

cierre y los estados periódicos, permite sumar

cómodamente los datos incluidos en los asientos de ajustes

y cierre y, comprobar la igualdad de la suma de saldos de los

estados periódicos.

El procedimiento para preparar una Hoja de Trabajo es el

siguiente:

1) Se escribe en el encabezamiento: el nombre

de la empresa, el nombre del documento y la fecha de

elaboración, en 3 líneas, centradas.2) Se escriben los encabezamientos de las

columnas, a saber: Balance de Comprobación, Asientos

de Ajustes, Balance de Prueba Ajustado, Ingresos y Gastos,

Balance General3) Se anotan los datos del Balance de

Comprobación.4) Se anotan los asientos de ajustes tomados

del Comprobante Diario correspondiente. El concepto de cada

ajuste está indicado al pié de la hoja de

trabajo, con una letra clave que aparece también junto

a los débitos y créditos de las columnas de

ajustes.5) Se obtiene el Balance de Prueba Ajustado,

sumando horizontalmente los movimientos correspondientes de

cada cuenta. Para obtener el resultado horizontalmente en

cada cuenta de Activos o de Gastos, se suman débitos

más débitos y se restan los créditos. En

caso de ser cuentas de Pasivos o de Ingresos, se suman

créditos más créditos y se restan los

débitos. De ser necesario, se insertaran nuevas

líneas para las cuentas necesarias teniendo que

desplazar las cuentas del Balance del Periodo anterior ya

anotado en las dos primeras columnas. Se suman las columnas

Debe y Haber resultantes, las cuales deben arrojar sumas

iguales.6) Se anotan las partidas de ingresos y gastos

a las columnas del Estado de ingresos. Se totalizar las

columnas del Estado de Ingreso.7) Se calcula y se anota el ingreso neto (o

pérdida neta).8) Se lleva el ingreso neto al crédito

de las columnas del Balance General.9) Se trazan líneas dobles debajo de los

últimos totales de las columnas del Estado de Ingresos

y Balance General. Estas líneas muestran que todo el

trabajo se concluyó y se asume que este

correcto.

Las hojas de trabajo sirven como base para

preparar:

• El Estado de Resultado

• El Balance General Clasificado

• Los asientos de ajuste del diario

• Los asientos de cierre del diario

3.4. Control de

Inventarios

Las empresas dedicadas a la compra y venta de

mercancías, por ser esta su principal función y la

que dará origen a todas las restantes operaciones,

necesitaran de una constante información resumida y

analizada sobre sus inventarios, lo cual obliga a la apertura de

una serie de cuentas principales y auxiliares relacionadas con

esos controles. Entres estas cuentas podemos nombrar las

siguientes:

Inventario (inicial)

Compras

Devoluciones en compra

Ventas

Devoluciones en ventas

Inventario (final)

Inventario inicial: Es la relación detallada y

minuciosa de las existencias de mercancías que tiene una

empresa al iniciar sus actividades, después de hacer un

conteo físico.

Compras: En el sistema de inventario permanente no se

utiliza la cuenta de compras (De Mercancías), sino que las

mercancías adquiridas entran directamente a la cuenta de

inventarios (Mercancías no Fabricadas por la Empresa). En

ambos sistemas, el control interno de los inventarios se inicia

con el establecimiento de un departamento de compras, que

deberá gestionar las compras de los inventarios siguiendo

el proceso de compras. Los gastos ocasionados por las compras de

mercancías, antes de llegar a su almacenamiento dentro de

la empresa, tales como fletes, recargos, etc., hacen parte

integral del costo de adquisición de la

mercancía.

Las Devoluciones en compra, reflejan toda aquella

mercancía comprada que la empresa devuelve por cualquier

circunstancia; aunque esta cuenta disminuirá la compra de

mercancías no se abonará a la cuenta

compras.

Ventas: Esta cuenta controlará todas las ventas

de mercancías realizadas por la Empresa y que fueron

compradas con este fin.

Devoluciones en Venta; la cual está creada para

reflejar las devoluciones realizadas por los clientes a la

empresa.

Inventario final: Es la relación de existencias

al finalizar un periodo contable.

Los inventarios son contabilizados normalmente por su

costo histórico, como lo requiere el principio del costo.

El costo del inventario es el precio que el negocio paga para

adquirir el inventario, no el precio de venta de las

mercancías.

El costo de inventario incluye el precio de

factura, menos cualquier descuento de compras, más el

impuesto sobre las ventas, los aranceles, los cargos por

transporte, el seguro mientras está en tránsito y

todos los otros costos en que se incurre para lograr que las

mercancías estén disponibles para la

venta.

EL SISTEMA DE INVENTARIO PERIODICO

Tal como ya ha sido mencionado anteriormente, en el

sistema de inventario periódico, los comerciantes

determinan el valor de las existencias de mercancías

mediante la realización de un conteo físico en

forma periódica, el cual se denomina inventario inicial o

final según sea el caso.

El sistema periódico es generalmente utilizado

para contabilizar los artículos del inventario que tienen

un costo unitario bajo. Para usar el sistema periódico con

efectividad, el propietario debe tener la capacidad de controlar

el inventario mediante la inspección visual. Por ejemplo,

cuando un cliente le solicita ciertas cantidades disponibles, el

dueño o administrador pueden visualizar las

mercancías existentes para saber si pueden atender tal

pedido o no.

En el sistema periódico, el negocio registra las

compras en la cuenta compras (como cuenta de gastos). Sin

embargo, al final del período, la cuenta inventario debe

ser actualizada en los Estados Financieros mediante conteo

físico. Estos asientos pueden realizarse como ajustes o en

el proceso de cierre.

EL SISTEMA DE INVENTARIO PERMANENTE O

PERPETUO

Las empresas que adoptan este tipo de sistema deben

llevar un auxiliar de mercancías denominado

"kárdex", en el cual se registra cada artículo que

se compre o que se venda. La suma y la resta de todas las

operaciones en un periodo da como resultado el saldo final de

mercancías.

Por medio de este sistema la empresa conoce el valor de

la mercancía en existencia en cualquier momento, sin

necesidad de realizar un conteo físico, por que los

movimientos de compra y venta de mercancías se registran

directamente en el momento de realizar la transacción a su

precio de costo.

El sistema perpetuo ofrece un alto grado de control,

porque los registros de inventario están siempre

actualizados. Anteriormente, los negocios utilizaban el sistema

perpetuo principalmente para los inventarios de alto costo

unitario, como las joyas y los automóviles; hoy día

con este método los administradores pueden tomar mejores

decisiones acerca de las cantidades a comprar, los precios a

pagar por el inventario, la fijación de precios al cliente

y los términos de venta a ofrecer. El conocimiento de la

cantidad disponible ayuda a proteger el inventario.

En el sistema de inventario perpetuo, el negocio

registra las compras de inventario cargando a la cuenta

inventario, cuando el negocio realiza una venta, se necesitan dos

asientos. La compañía registra la venta de la

manera usual, carga a efectivo o a cuentas por cobrar y abona a

ingresos por ventas el precio de las mercancías vendidas.

La compañía carga también a costo de

mercancías vendidas y abona el costo a inventario. El

cargo a inventario (por las compras) sirve para llevar un

registro actualizado del inventario disponible. La cuenta

inventario y la cuenta costo de mercancías vendidas llevan

un saldo actual durante el periodo.

3.5. Métodos para la

fijación del costo de la mercancía

Los métodos de costeo de inventarios son: costo

de primeras en entrar primeras en salir (PEPS), costo de

últimas en entrar primeras en salir (UEPS) y costo del

promedio ponderado.

COSTO DE PRIMERAS EN ENTRAR, PRIMERAS EN SALIR

(PEPS)

Bajo el método de primeras entradas, primeras

salidas, la compañía debe llevar un registro del

costo de cada unidad comprada del inventario. El costo de la

unidad utilizado para calcular el inventario final, puede ser

diferente de los costos unitarios utilizados para calcular el

costo de las mercancías vendidas. Bajo PEPS, los primeros

costos que entran al inventario son los primeros costos que salen

al costo de las mercancías vendidas, a eso se debe el

nombre de Primeras Entradas, Primeras Salidas. El inventario

final se basa en los costos de las compras más

recientes.

Ejemplo: Sea una empresa con un inventario

inicial de 15 unidades con valor unitario de $ 20.0000, luego

efectúa compras por 25 unidades a valor unitario de $

30.000. Posteriormente obtiene pedidos por 40 unidades. Se pide

fijar el costo de la mercancía a vender y el precio de

venta si se desea lograr un margen de utilidad del 60%. Explicar

la aplicación de cada uno de los métodos para la

fijación del costo de mercancías en el

inventario.

Concepto | Cantidad | Vr. Unitario | Costo | |

Inventario Inicial | 15 | $ 20.000 | $ 300.000 | |

Compras | 25 | 30.000 | 750.000 | |

Total disponible para las ventas | 40 | 1.050.000 | ||

Ventas | 35 | |||

Inventario Final | 5 | |||

El Costo de la Mercancía Vendida se obtiene

mediante la aplicación del Juego de Inventarios que

muestra el cuadro anterior. Al vender 35 unidades bajo el

método PEPS, ha de tomar las 15 del inventario inicial

más 20 tomadas de la primera compra, esto es:

15 Unds. x $ 20.000 c/u + 20 Unds. x $ 30.000 c/u = $

900.000.

De este modo en el inventario final solo quedaran 5

unidades valoradas al costo de la última

compra:

Valor del inventario final = 5 Unid. x $ 30.000 = $

150.000

El Precio de Venta se calcula aplicando la

fórmula del margen de utilidad:

Precio de Venta del lote = Costo / (1-margen) = 900.000

/ 0,40 = $ 2.250.000

COSTO DE ULTIMAS EN ENTRAR, PRIMERAS EN SALIR

(UEPS)

El método últimas entradas, primeras

salidas dependen también de los costos por compras de un

inventario en particular. Bajo este método, los

últimos costos que entran al inventario son los primeros

costos que salen al costo de mercancías vendidas. Este

método deja los costos más antiguos (aquellos del

inventario inicial y las compras primeras del periodo) en el

inventario final.

Aquí se toman 25 unidades de la última

compra y tan solo 10 del inventario inicial. Aplicando la misma

lógica del método anterior, tendremos:

Unidades Vendidas: 25 Unds. x $ 30.000 c/u + 10 Unds. x

$ 20.000 c/u = $ 950.000.

El inventario final queda valorado al costo que tenia la

mercancía en el inventario inicial.

Valor del inventario final = 5 Unid. x $20.000 = $

100.000

Precio de Venta = 950.000 / 0,40 = $

2.375.000

Las principales ventajas del sistema de inventario

permanente se notan en la oportunidad de la información

las siguientes decisiones:

En la mayoría de los negocios comerciales, el

grueso de la mercancía es guardada en secciones

diferentes a los almacenes, por lo tanto los empleados no

pueden examinar visualmente la mercancía disponible y

dar respuesta en ese mismo instante. El sistema perpetuo le

indicará oportunamente la disponibilidad de dicha

mercancía.Los sistemas del registro perpetuo son capaces de

alertan al negocio sobre el bajo nivel de las

existencias.Con los registros de inventario perpetuo, no es

necesario un conteo físico a cada momento; sino que

ello solo se hace una vez al año para verificar la

exactitud de los registros.

COSTO DEL PROMEDIO PONDERADO

El método del costo promedio ponderado, llamado a

menudo método del costo promedio se basa en el costo

promedio ponderado del inventario durante el período. Este

método pondera el costo por unidad como el costo unitario

promedio durante un periodo, esto es, si el costo de la unidad

baja o sube durante el periodo, se utiliza el promedio de estos

costos.

El costo promedio se determina de la manera siguiente:

divida el costo de las mercancías disponibles para la

venta (inventario inicial + compras) entre el número de

unidades disponibles.

Calcule el inventario final y el costo de

mercancías vendidas, multiplicando el número de

unidades por el costo promedio por unidad.

El valor promedio del costo por artículo resulta

ser de $ 26.250

Unidades Vendidas: 35 Unds. x $ 26.250 c/u = $

918.750.

El inventario final queda valorado al costo promedio

mercancía en existencia, esto es:

Valor del inventario final = 5 Unid. x $26.250 = $

131.250

Precio de Venta = 918.750 / 0,40 = $

2.296.875

Al analizar los tres métodos se puede sacar

como conclusión que la valoración más baja

es la obtenida con el PEPS, la más alta con el UEPS y una

valoración intermedia con el promedio.

Ejemplo de Inventario Permanente: Si en

determinada empresa, el costo de las mercancías

disponibles para la venta es de $90,000 y están disponible

60 unidades, el costo del promedio es de $1,500 por unidad. El

inventario final de 20 unidades del mismo artículo tiene

un costo promedio de $30,000 (20 x $1,500 = $ 30,000). El costo

de las mercancías vendidas (40 unidades) es de $60,000 (40

x $1,500 = $60,000). Sabiendo que el margen de utilidad sobre

ventas es del 25% y que la empresa otorga un descuento del 10%

por ventas al contado, hacer el asiento de dicha

venta.

Solución: Se requiere conocer el precio

de venta, así:

Precio Unitario de Venta = Costo / (1-margen) = 1.500 /

0,75 = $ 2.000 / und.

El valor de la venta ha sido entonces. 40 unidades x $

2.000 / und. = $ 80.000

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |