- Introducción

- Definición y enfoques de la

Contabilidad - Origen

y evolución de la contabilidad - Globalización y tecnología de la

Contabilidad - Origen

de la Contabilidad social - Máximo representante de la

Contabilidad - Conclusiones

- Anexos

- Bibliografía

Introducción

La contabilidad como sistema de información y

comunicación, ha recorrido diversos periodos para llegar a

ser lo que es hoy. Es de suma importancia, entonces que se

indague e investigue acerca de su origen, evolución y las

funciones que ha tenido a lo largo de cada etapa

histórica.

Es así como el trabajo denominado "Origen y

evolución de la Contabilidad", tiene como objetivo

principal proporcionar información acerca de los primeros

indicios de la contabilidad, sus diferentes representantes, y

aquellas escuelas que han influenciado de manera significativa,

desde sus orígenes hasta la actualidad.

El trabajo formalmente está estructurado en

cuatro capítulos, el primero se refiere a los conceptos y

enfoques dados por diversos autores de la contabilidad, en el

segundo capítulo abarcaremos el origen y evolución

de la contabilidad, en el tercer capítulo sobre el origen

de la contabilidad social, y finalmente el cuarto capítulo

tratara sobre algunos representantes de la

contabilidad.

OBJETIVOS

Dar a conocer los diferentes conceptos de la

contabilidad.Breve reseña de las diferentes etapas por la

que ha pasado la contabilidad.Reconocer la importancia de la contabilidad social

como algo adicional a la contabilidad tradicional y que esta

condiciona a la toma de decisiones.Conocer el aporte de Lucas Pacciolo en la

Contabilidad.Conocer lo que hoy en día es la

contabilidad.

CAPITULO I

Definición

y enfoques de la Contabilidad

I.DEFINICIONES

La Contabilidad, parte integrante del sistema de

información de un ente, es la técnica de

procesamiento de datos que permite obtener información

sobre la composición y evolución del patrimonio de

dicho ente, los bienes de propiedad de terceros en poder del

mismo y ciertas contingencias. Dicha información

debería ser de utilidad para facilitar las decisiones de

los administradores del ente y de los terceros que

interactúan o pueden llegar a interactuar con él,

así como para permitir una eficaz vigilancia sobre los

recursos y obligaciones del ente.(Newton, 1992)

La Contabilidad es el conjunto de conocimientos

yfunciones referidos a la creación, autenticación,

registro, clasificación, procesamiento,resumen,

análisis, interpretación y suministro

sistemáticos de información significativa

yconfiable referida a transacciones y hechos que tienen, por lo

menos parcialmente, uncarácter monetario, requerida para

la dirección y operación de una entidad y para

losinformes que deben ser sometidos para cumplir con las

obligaciones hacia las distintaspartes interesadas.(Paul Grady,

1998)

La contabilidad se ocupa de explicar y normar las tareas

dedescripción, principalmente cuantitativa, de la

existencia y circulación de objetos, hechos ypersonas

diversas de cada ente u organismo social y de la

proyección de los mismos envista al cumplimiento de metas

organizacionales a través de sistemas basados en

unconjunto de supuestos básicos y adecuados a cada

situación.(Casella, Trabajo presentado a las 3as. Jornadas

Rioplatenses de Profesores de Práctica, Junio de

2000)

II.ENFOQUES:

A) TRADICIONAL

"La contabilidad se refiere a las actividades

profesionales realizadas por contadores, como la

preparación y la auditoría de estados

financieros, el mantenimiento de registros financieros y

asesoría en materia de impuestos y otros asuntos

financieros"."La contabilidad es la ciencia que enseña las

reglas que permiten registrar las operaciones efectuadas por

una o varias personas."(Uribe Bohórquez)"La contabilidad ayuda a poner en práctica y

hacer cumplir los contratos que constituyen la empresa. La

contabilidad desempeña cinco funciones para

posibilitar el funcionamiento de la empresa:

1. Mide las contribuciones de cada agente al

fondo común de recursos de la empresa.2. Determina y liquida el derecho contractual

de cada agente.3. Informa a los agentes apropiados hasta

qué punto los otros agentes han cumplido sus

obligaciones contractuales y han recibido sus

derechos.4. Ayuda a mantener un mercado líquido

para las participaciones contractuales y para los factores de

producción…

"La contabilidad ha pasado de ser un instrumento de

carácter casi exclusivamente jurídico en

defensa de su propietario, y con finalidad de registro, a

convertirse en una disciplina científica, con

aplicación preferente a la actividad

económica…""La contabilidad es una técnica que se

utiliza para el registro de las operaciones que afectan

económicamente a una entidad y que produce

sistemática y estructuradamente información

financiera.""(…) El objeto de la contabilidad es la

medición adecuada del patrimonio en sus diversos

aspectos:

1. Estático:Valor del patrimonio

en una fecha determinada.2. Dinámico:Variación del

patrimonio a lo largo de un periódo de

tiempo.3. Cuantitativo:Valor de los elementos

integrales del patrimonio.4. Cualitativo:Cuáles son los

elementos que componen el patrimonio.5. Económico:Inversiones

realizadas por la empresa con los fondos

obtenidos.6. Financiero: Dónde se han

obtenido los fondos con los que se realizaron las

inversiones.(Uribe Bohórquez)

B) DE UTILIDAD

"La contabilidad es la disciplina que sirve para

proporcionar información útil en la toma de

decisiones económicas.""La contabilidad es un sistema de

información, sujeto a una serie de normas que

garanticen su objetividad.""La definición de contabilidad ha

evolucionado a lo largo del tiempo. Tradicionalmente la

contabilidad se ha definido como el "lenguaje de los

negocios" por el hecho de ser, dentro de la

organización, una actividad de servicio encargada de

identificar, medir y comunicar la información

económica que permite a los diferente usuarios

formular juicios y tomar decisiones"."La contabilidad es un conocimiento que permite la

representación de la naturaleza económica y la

representación del contenido financiero de la

realidad".

C) DE RECONOCIMIENTO DEL ENTORNO:

"La nueva contabilidad es hoy una disciplina que

tiene por objeto el estudio y conocimiento del sistema de la

circulación económica, empleando para ello como

herramienta metodológica el análisis

circulatorio."La contabilidad, a más de ser fruto de la

acción humana y de los hechos sociales, es uno de los

elementos esenciales para motivar, impulsar y determinar

nuevas acciones y nuevos hechos…""La contabilidad como conocimiento o sistema

disciplinal, abarca una serie de ramas que se ocupan de

desarrollar el conocimiento desde diversas dimensiones, estas

ramas son campos que pueden ser objeto del conocimiento

(observación, medición, análisis,

evaluación, control, etc.) contable.

CAPITULO II

Origen y

evolución de la contabilidad

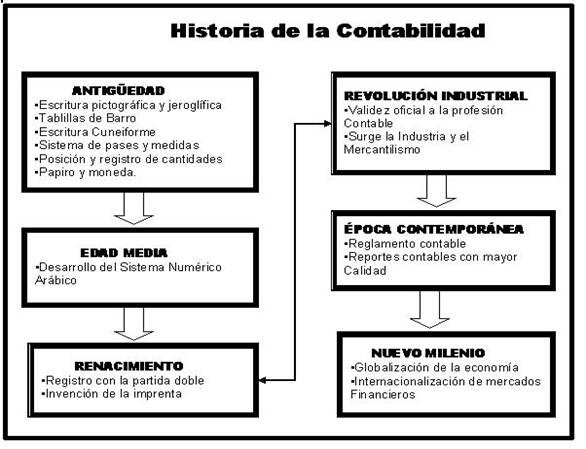

ORIGEN DE LA CONTABILIDAD

1. Prehistoria

"Si partimos de que el objetivo de la contabilidad es

conservar un testimonio de naturaleza perenne de los

hechos económicos ocurridos en el pasado."

Para el año 6000 a.C., se contaba ya con los

elementos necesarios o indispensables para conceptuar la

existencia de una actividad contable, ya que el

hombre había formado grupos, inicialmente como

cazadores, posteriormente como agricultores y pastores, y se

había dado ya inicio a la escritura y a los

números, elementos necesarios para la actividad

contable.(htt)

2. Edades

2.1. EDAD ANTIGUA

Las diversas culturas según su estilo propio

aplicaron ciertas técnicas de vital importancia para poder

llevar correctamente sus registros contables.

MESOPOTAMIA:

Se han encontrado escritos como textos contables,

contratos, recibos, cartas particulares y comerciales,

documentos legislativos e históricos, todos grabados

en planchas o tablillas de arcilla cruda.Los encargados de elaborar y grabar en las tablillas

se les conocían como

Escribas, los cuales eran trabajadores de los templos,

que emplearon el estilete para realizar la escritura

cuneiforme.

Destacaron los templos que cumplieron un rol muy

importante, ya que de ellos surge el bosquejo de

Banco.Por su parte los comerciantes emplearon la carta de

crédito, documento que entregaban contra el cobro de

fondos y el contrato de sociedad.EGIPTO :

Esta gran cultura surgió hacia el tercer milenio

a.c. Se dieron los siguientes aspectos:

Emplearon tablilla y papiros para sus

registros.Las anotaciones contables se realizaron

en orden cronológico y mayormente en registros

contables.Emplearon como moneda el

shat.Los registros contables fueron

realizados por los escribas.Emplearon para su registro en los

Bancos el libro Efemérides.La rendición de cuentas lo hacia

el Eklogista (funcionario de del Estado).GRECIA :

Emplearon tablillas para sus registros.

Los registros contables eran llevados por los

escribas.Los libros contables que utilizaron fueron :

efemérides (diario), los TrapedziticaGrammata( libros

de cuentas) que eran libros de doble columnaSus monedas fueron: el dracma y el

estater.ROMA:

Se caracterizó por llevar una contabilidad

muy organizada y detallada.Los libros contables que utilizaron fueron

:

b) Adversaria- memorial

–diario.c) Kalendarium o libro de

préstamos, que señalaba el dia y mes de

cobro.d) Liberrationum o libro de

cuentas.

Emplearon el término de

depreciación en la construcción de casa y

edificios.TAHUANTINSUYO :

Emplearon para sus registros los Quipus

y para el cálculo el Yupana.Los contadores fueron los

Quipucamayos.Se dio la tendencia a establecer una

comparación entre el débito y el crédito

mediante la presentación simultánea, en

diferentes series de cuerdasregistradas, lo cual demuestra

una similitud a la partida doble de Luca Pacciolo,

concluyéndose así que muchos antes ya se

empleaba este

método, pues la cantidad que estaba en el haber

de una cuenta se anotaba también en el Debe de otra y

viceversa.

2.2.- EDAD MEDIA

Destaco la creación de sociedades mercantiles,

entre ellas la Sociedad de Comanditarias, que consistía en

que cuando los comerciantes poseedores de capitales que no

querían viajar lo entregaban a otros comerciantes que si

viajaban para que realicen las transacciones y luego se

repartían el beneficio.

Por su parte, las Sociedades Colectivas, realizaban

operaciones de crédito crédito a corto plazo y

hacían reportes periódicos de los dividendos y

reembolsos de los socios que se retiraban y la liquidación

correspondiente.

De relativa importancia fueron también los

contratos de comisión o contratos de mandato; en el cual

el institor era el que administraba, por cuenta del comitente,

toda clase de negocio, reportaba toda información al

propietario sobre las operaciones realizadas. En muchos casos

eran socios con responsabilidad solidaria.(Fortuna, Junio

2006)

2.2.1. ¿QUÉ ERAN LOS MEMORIALES EN LA

EDADA MEDIA?

Fueron apuntes que se llevaban en orden

cronológico, en donde se cargaba a los clientes cada vez

que se les prestaba una cantidad o cuando depositaban dinero.A la

hora de realizar el registro correspondiente se realizaba con un

estilo narrativo, en donde se indicaba los testigos en cuya

presencia se concluía una operación; finalmente se

cruzaba el asiento con una raya.

2.2.2- LA CONTABILIADA EN LA EDAD MEDIA

ALTA

Se dio la aparición de los números

arábigos y el establecimiento de la moneda de

cuenta.

La primera obra de contabilidad escrita totalmente en

números arábigos fue la del Veneciano Jacomo Badoer

(1436-1439), que constituyo la base de la literatura

contable.

Así, la Contabilidad poco a poco se fue

convirtiendo en un método de organización racional

de las empresas y .paralelamente fue perdiendo su carácter

de técnica de teneduría de libros, es decir de

registros de ingresos y gastos.

Cuando el Contador anotaba en si libros la deuda de un

tercero para con la empresa, el contador indicaba: tal acreedor

Debe Avere (debe haber); cuando la deuda se pagaba

escribía: he Dato (He Dado), lo cual reflejaba la

existencia de un vínculo jurídico obligatorio entre

la empresa y los terceros.

2.2.3 NACIMIENTO DE LA PARTIDA DOBLE

Se originó en la práctica diaria de los

negocios; inicialmente se le conocía como asiento doble,

libro doble, método italiano, pero en el año de

1755, Pietro Paolo Scali le dio el nombre de partida doble, pues

se dice que la evolución de la partida doble llega a su

fin con la aparición del tratado de Fray Lucas Paccioli en

1494, por lo cual se la ha distinguido como Padre de la

Contabilidad.

2.2.3.1. ¿QUÉ ES LA PARTIDA

DOBLE?

Es un sistema de contabilidad atreves del cual todo

asiento tiene doble registro, en el que las cuentas deudoras son

iguales a las cuentas acreedoras para mantener el equilibrio

numérico de las operaciones cargadas y abonadas durante un

periodo económico.

Estos son :

No hay deudor sin acreedor, ni acreedor

sin deudor.Toda persona que recibe es deudora y

toda persona que da o entrega es acreedora.Todo valor que ingresa es deudor, y

todo valor que sale es acreedor.Toda perdida es deudora y toda ganancia

es acreedora.

2.3.- EDAD MODERNA

Se produjo la generalización del uso de los

números arábigos.Participación de estudiosos que aportaron al

desarrollo de la técnica contable, tales como: Edmond

de Grange, Jehan Ympyn, Francesco Marchi, Francesco Villa y

Fabio Besta.Incidencia de las doctrinas norteamericanas y

europeas en la contabilidad.Corrientes europeas: hacendalista, controlista,

economista, patrimonialista, reditualista,

integral.Se sostiene que balance debe realizarse cada

año.

2.3.1 ESCUELAS CONTABLES

2.3.1.1 LAS CORRIENTES EUROPEAS

Entre ellas tenemos:

A. Corriente Hacendalista:

Se divide en 2 subcorrientes :

LA PRE CIENTÍFICA: se

difundió la partida doble, a través de la obra

de

Lucas Paccioli y otros pensamientos de personajes como:

AngeloPrieta , Ludovico flori y otros , que reconocieron las

diferentes contabilidades y la práctica del balance de

comprobación y la contabilidad presupuestaria .

LA CIENTÍFICA:Los tratadistas se

enfocaron ya no hacia la función y forma de la

contabilidad, sino que se preocuparon del fondo,

relacionándolo con otras disciplinas. así,

giusseppeCerboni , a fines de la edad moderna define a la

contabilidad como una disciplina administrativa y social ,

por su papal importante en las empresas.

B. Corriente Controlista:

Se desarrolló en Italia, en una escuela superior

donde enseñaba FavioBesta, con la doctrina de que las

cuentas, no se aben a personas verdaderas o ficticias sino a

valores económicos, los cuales deben conducir hacia el

logro de los objetivos empresariales.

C. Contabilidad como rama de la Economía de la

Empresa

Se desarrolló en Alemania, teniendo como

representantes a LeonGomberg y Eugene schmalenbach, quienes

consideran que la contabilidad es parte de integrante de la

empresa , que estudia a la empresa y a la actividad

económica desde el punto de vista de interés

privado.

Identifico 3 tipos de función

contable:

La contabilidad prospectiva o

presupuestalLa contabilidad concurretente o

analítica.El control posterior o contabilidad

financiera que comprende los cambios patrimoniales de la

hacienda.

D. Corrientes Patrimoniales

Desarrollada en Italia, teniendo como máximo

representante a VicenzoMassi. , que propugnaba que la

contabilidad tenía como funciones:

Interpretar los fenómenos

patrimonialesEstudiar las inversiones y provisiones

de fondoObservar las transformaciones

patrimoniales y su utilizaciónDeterminar los valores patrimoniales y

su utilizaciónDeterminar los valores

patrimonialesEstudiar la formación de los

activos, su destino y velar por su integridad.

E. Corriente Reditualista

Le dan mayor importancia a los beneficios que se puedan

obtener en la empresa en un periodo determinado que a la

administración del patrimonio de dicha empresa

.

F.Corriente Integral

Sirvió de base para que distintos organismos

representativos de contabilidad, buscaran loes elementos de la

teoría contable general.

2.3.2.ESCUELA NORTEAMERICANA

Plantearon 3 teorías :

Teoría de la propiedad:

determina la participación delos

propietariosTeoría de la entidad: Considera

a las empresas independientes de los

dueños.Teoría de los fondos : Se basa

en la existencia de una entidad abstracta , aplicable a

distintos tipos de organizaciones de distintos

giros.

2.3.3. ESCUELA FRANCESA DEL SIGLO

XVIII

Se van a clasificar las primeras cuentas a través

de EdmondDegranges en:

Mercaderías generales

Caja

Efectos a cobrara

Efectos a pagar

Pérdidas y ganancias

2.3.4. ESCUELAS ITALIANAS DEL SIGLO

XIX

Se preocuparon por el fondo de la contabilidad, entre

las escuelas que surgieron tenemos:

La Escuela Lombarda : Que tenía como tema

central la relación que existía entre la

contabilidad y la empresa .

La Escuela Toscana: Se dividen las cuentas en

:

Cuentas del propietario

Cuentas a apresurarse a los consignatarios y

corresponsales

La escuela veneciana: Propuso que toda magnitud

material que pueda expresarse en valor monetario es objeto de una

cuenta.

CAPITULO III

Globalización y tecnología de

la Contabilidad

La Contabilidad en la Globalización

Económica

Con la globalización se tiende a hacer uniformes

los sistemas contables ya que permite realizar comparaciones

entre las distintas empresas de diversos países para que

los participante puedan evaluar, sobre la misma base a las

empresas que operan en un mismo mercado y que la competencia se

de en igualdad de condiciones.

Los avances científicos y tecnológicos se

trasladan a los países del mundo a través de la

globalización , ello ha permitido establecer los mercados

virtuales , que han generado nuevas situaciones en la

medición o cuantificación de la operaciones

realizadas en dichos mercados , ya que los instrumentos de

medición con los que contamos , basados en valores del

pasado, no solo no nos permiten predecir el futuro , sino que en

ciertas ocasiones no son válidas ni para medir el

presente, esto ocurre por ejemplo con los stocks de inventario y

con las horas empleadas a preparar personal para mejorar la

productividad y poder competir, pues constituyen los intangibles

de la empresa.

La globalización de los mercados, pero en general

cualquier cambio en la dinámica de la economía, es

un reto permanente para los profesionales de todas las

disciplinas y específicamente , para los contadores

públicos.

LaTecnologíay el Fiscoinfluyen en la

evolución de la Contabilidad

La tecnología modificando las organizaciones

empresariales y los procesos productivos , que requieren nuevos

cálculos y registros contables ; el fisco con los cambios

en el ordenamiento legal para el cálculo de tributos e

impuestos . La globalización y los avances

científicos y tecnológicos plantean nuevos retos a

los contadores y a la contabilidad.

CAPITULO IV

Origen de la

Contabilidad social

La Contabilidad como ciencia de la información

empresarial debebuscar satisfacer los requerimientos de sus

usuarios tanto internos como externos, procesando los recursos

básicos como: materias primas, máquinas, el capital

y los recursos humanos,yadministrar con responsabilidad social

dichos recursos que lo llevaran a cumplir sus objetivos.Por eso

es necesario que las empresas tomen conciencia de sus actos

estableciendo y aplicando políticas que eviten o minimizen

los efectos de sus acciones.

Las exigencias actuales de la sensibilización por

el nivel y calidad de vida nos obliga a nosotros los contadores a

presentar una información adicional a la

información tradicional con un mayor contenido de tipo

social, ético,medioambiental o ecológico, esto

viene a ser la contabilidad social.(Inchicaqui, 2003)

TEORIAS

1. La teoría neoclásica o

marginalista

Existen dos corrientes en el estudio de la contabilidad

medioambiental cuyo origen teórico puede encuadrarse en la

economía neoclásica:

Teoría del beneficio verdadero: Esta

teoría sostiene que la empresa en la

determinación de sus resultados ignora los efectos

sociales y medioambientales por lo que, la información

dada a través de la contabilidad social podría

medir su contribución neta a la sociedad. Para

determinar esta contribución se debe considerar los

efectos externos sociales y medio ambientales que es

originada en el proceso productivo, considerando necesario la

valoración de esos efectos externos generados en la

economía medioambiental. Este proceso de

valorización medioambiental tiene muchas limitaciones

ya que es inaceptable moralmente monetizar ciertos aspectos

de la vida humana o la extinción de alguna especie, ya

que existe una dificultad en elegir una tasa de descuento

social, por ejemplo, para la valorización del efecto

de los costos nucleares futuros; estas dificultades

operativas e inconsistencias a los modelos de

valorización han conducido a esta teoría a una

solución práctica "calcular el costo para

evitar los efectos externos sociales y

medioambientales".Teoría de utilidad: Sostiene que las

empresas deben informar a la sociedad aquellas actividades

que realizan y las afecta con la finalidad que exista

evidencia para que los usuarios individuales la consideren en

la toma de decisiones, además de generar evidencia

para que el mercado de capitales utilice esta

información en la determinación de los valores

adecuados que circulan en ella, es decir, la

información medioambiental debería implicar un

cambio en la valorización de activos, de las

empresas.

2.Teorías Institucionales

Genera dentro de ella las siguientes

teorías:

Teoría del partícipe: Esta

teoría es una extensión democrática ya

que menciona que la democracia no ha de ser vasalla

sólo de los propietarios del capital, promoviendo la

responsabilidad social y medioambiental que tienen las

empresas con la sociedad. Bajo esta teoría la

contabilidad debe servir para que las empresas rindan cuentas

de los mecanismos coercitivos determinados por el Estado bajo

contrato social con la finalidad de informar de estos asuntos

a los individuos, organizaciones y a la sociedad en su

conjunto de los que depende la empresa.Teoría de la legitimación: La

legitimidad institucional se da a través de mecanismos

coercitivos y/o miméticos, ya que la mayor parte de

las empresas no informan sobre los aspectos medioambientales,

sin embargo, sostiene que la cantidad y calidad de la

información social sea modificada como resultado de la

existencia de una brecha de legitimidad.Teoría constructivista.La Contabilidad

es un influyente mecanismo de gestión económica

y social por lo que se le considera como un elemento

importante para la construcción social de la realidad.

Esta teoría sostiene que podría elaborarse una

contabilidad no excluyente bajo mecanismos de

institucionalización, ya que la contabilidad

tradicional no considera al medio ambiente como parte de la

información a divulgarse.

3.Teoría Crítica

Esta teoría sostiene que la producción

social es una confluencia de esfuerzos que hace la sociedad para

llegar al fruto social; sin embargo, observa que sólo se

recompensa al individuo que participa en esta producción a

través de un salario dejando de lado a los otros factores

que participan en esta producción social. Esta

teoría analiza las clases y comportamientos del mercado,

la determinación del valor de los bienes y servicios, y al

Estado que como cualquier organización participa bajo sus

propios intereses. Es decir, a través de estos informes

contables se tiene una visión más emancipada de la

motivación humana al reconocer en ella la existencia del

poder y de los conflictos en la sociedad que afectan la

distribución de la riqueza, y renta, destacando la

importancia de los entornos históricos e institucionales

de la sociedad.

CAPITULO V

Máximo

representante de la Contabilidad

FRAY LUCA PACCIOLO

Luca Paccioli fue un célebre fraile franciscano y

un prestigioso matemático nacido en Sansepolcro entre 1445

y 1447 y fallecido en el mismo pueblo entre 1514 y

1517.

Fue considerado como uno de los precursores del

cálculo de probabilidades y fundamentalmente realizador de

grandes aportes a la organización y sistematización

de la contabilidad.

Dentro de su libro "Tractus XI- Particularis de computis

et scripturis" publicado en el año 1942, dedicó 36

capítulos al tratado de cuentas de contabilidad usando la

partida doble con lo cual se da inicio a lo que hoy se conoce

como la Contabilidad Moderna.

Es por esta razón que se lo conoce como el "padre

de la contabilidad", aunque este método ha sido empleado

en tiempos anteriores a su primera publicación.

En su obra Luca Pacioli aconseja el uso de cuatro

libros: Inventario y Balances, Borrador o Comprobante, Diario y

Mayor. Los cuales aun se utilizan hoy en día. En cuanto al

método de la partida doble, define las reglas principio

matemático de dicho método.(2012)

1. No hay deudor sin acreedor.

2. La suma que se adeuda a una o varias cuentas ha de

ser igual a lo que se abona.

3. Todo el que recibe debe a la persona que da o

entrega.

4. Todo valor que ingresa es deudor y todo valor que

sale es acreedor

5. Toda pérdida es deudora y toda ganancia

acreedora.

6. El saldo representa el valor de la cuenta y se

obtiene de la diferencia entre él debe y el haber,

pudiendo resultar saldo deudor o acreedor.

Conclusiones

Actualmente, estamos en una época en que las

necesidades de información han cambiado, muy aparte de

las normas contables, los directivos e inversores manifiestan

nuevas necesidades de información ligadas, por ejemplo

, a la valoración de activos intangibles como el

conocimiento o la satisfacción de la clientela

.Hay necesidades de información que no

están cubiertas por los estados contables

tradicionales : información sobre los riesgos a los

que está sometida la empresa , el impacto

medioambiental , la gestión del capital intelectual ,

la capacidad de innovación , el grado de

satisfacción de los clientes , la capacidad de

aprendizaje y motivación de los empleados.La experiencia y habilidades contables han de

desarrollar una metodología que permita valorara y

registrar estos activos intangibles de las

empresas.Para los contadores es un desafío y a la vez

una oportunidad identificar y valorara el capital intelectual

de las empresas, para desarrollar la

planificación,control,información y auditoria.

La contabilidad de capital intelectual requerirá la

invención de nuevos conceptos y

prácticascontables. Es razonable asumir que la nueva

era de conocimiento utilice nueva técnicas contables,

que todavía no han emergido.Los contadores deben estar preparados para aceptar

el reto que supone manejar conceptos nuevos indicadores,

informes porque aún queda mucho camino para recorrer,

cada díamásempresas informan de sus activos

ocultos.

Anexos

Periodo | Necesidades | Posibilidades | Respuesta de la | |||

Las Grandes | Conocer los ingresos y | Papiro, escritura | Utilizar la partida | |||

El inicio del | Registrar cada | Papel | Surge la partida doble. Primeros | |||

La Revolución | Importancia de los activos y | Papel, imprenta | Se perfecciona la partida doble. | |||

1960 | Manejar más | Los primeros ordenadores: muchos | Se automatizan los sistemas | |||

1981 | Obtener información | Ordenador personal: la | Sistemas de información | |||

+Siglo XXI |

| Ordenadores en red: Tecnologías de la | Automatizar la captura de Intercambio electrónico de Desaparece el papel | |||

Bibliografía

(s.f.). Obtenido de

http://www.monografias.com/trabajos93/origen-y-evolucion-contabilidad/origen-y-evolucion-contabilidad#ixzz2jSyIx5Xi

(17 de ENERO de 2012). Obtenido de

contabilidad-basica-ujcv.blogspot.com/2012/01/luca-paccioli.htm

Casella, C. G. (Junio de 2000). Trabajo

presentado a las 3as. Jornadas Rioplatenses de Profesores de

Práctica. República Argentina.

Casella, C. G. (Junio de 2000). Trabajo

presentado a las 3as. Jornadas Rioplatenses de Profesores de

Práctica. República Argentina.

Fortuna, G. L. (Junio 2006). Fundamentos de

Teoria Contale. Lima,Peru: Fondo Editorial de la UIGV.

Inchicaqui, C. D. (2003). La

Contabilidad Social. Obtenido de

sisbib.unmsm.edu.pe/bibvirtual/publicaciones/quipukamayoc/primer/contabilidad/.htm.

Newton, E. F. (1992). contabilidad

Básica. Buenos Aires: Ediciones Macchi.

Paul Grady – citado por Chaves, C. D.

(1998). Inventario de principios de contabilidad. Buenos

Aires : Ediciones Macchi.

Uribe Bohórquez, M. V. (s.f.).

personales.ya.com/aeca//pub/on_line/comunicaciones…/cd/51e.pdf.

DEDICATORIA

Dedicamos el presente trabajo monográfico para

aquellos estudiantes que deseen iniciar la carrera de

contabilidad o que se encuentren cursándola, para que

tengan la oportunidad de conocer el origen y evolución de

la contabilidad, a nuestros padres por enseñarnos que la

confianza en uno mismo es el secreto para la superación y

a nuestra maestra YrisDeza Navarrete.

AGRADECIMIENTO

Agradecemos a Dios por ser nuestra guía,

inspiración, modelo y por ser el ejemplo más grande

de este mundo; a nuestros padres, quienes nos han apoyado moral y

económicamente para seguir estudiando y lograr nuestro

objetivo trazado para tener un mejor futuro; y a nuestra

profesora Deza Navarrete Yris que nos orientó para ser

posible este trabajo.

Autor:

Chumioque Capuñay Carmen

Cruzado Zegarra Lelly

Jimenez Diaz Nancy

Pintado Castillo Medaly

Rojas Irigoin Ander

UNIVERSIDAD NACIONAL PEDRO

RUIZ GALLO

FACULTAD DE CIENCIAS ECONÓMICAS,

ADMINISTRATIVAS Y CONTABLES.

Escuela Profesional de

Contabilidad.

ASIGNATURA: Métodos y técnicas del estudio

contable

TEMA : Origen y evolución de la

Contabilidad

DOCENTE : Deza Navarrete Yris

Lambayeque, 13 de Noviembre del

2013