Perfeccionamiento del sistema de costo en la UEB PESCAUTO, de la Empresa Pesquera de Granma”

- Resumen

- Introducción

- Fundamentación teórica del

tema - Caracterización de la

entidad - Aplicación

de la teoría en la solución del

problema - Conclusiones

- Recomendaciones

- Bibliografía

- Anexos

Resumen

El trabajo titulado "Perfeccionamiento del sistema de

costo empleado en la Unidad Empresarial de Base (UEB) PESCAUTO,

de la Empresa Pesquera de Granma", esta encaminado a

diseñar un conjunto de acciones para lograr un mejor

desempeño del sistema de costo aplicado en la entidad,

entre las cuales se encuentran: reducir la proporción de

costos indirectos, realizar análisis de las variaciones

entre costo real y predeterminado y aplicar el cálculo del

Punto de Equilibrio como medidor de la rentabilidad de la

entidad. Con estas acciones se contribuye al cumplimiento de una

de las premisas fundamentales del proyecto de lineamientos de la

política económica y social del país, que es

la racionalidad económica.

Palabras clave: Sistema de costo, Punto de equilibrio y

racionalidad económica.

Introducción

En la actualidad Cuba está sumergido en un

profundo proceso de reestructuración de su economía

para lograr que esta sea más eficiente y rentable,

ayudando así a mejorar el nivel de vida de nuestro pueblo

trabajador.

El déficit de recursos financieros y la

dificultad para obtener recursos productivos en determinados

mercados, nos impone la necesidad de que cada entidad

económica tenga bien claro y preciso como aplicar un mejor

control sobre los recursos materiales y financieros.

Este control no se logra, si no existe un conocimiento

pleno y profundo de las herramientas que brinda la Contabilidad

de Costo, esta rama de las Ciencias Económicas, es un

pilar fundamental en el proceso de control y toma de decisiones

en las empresas que operan en el territorio nacional.

Este trabajo titulado "Perfeccionamiento del sistema de

costo empleado en la UEB PESCAUTO, de la Empresa Pesquera de

Granma" está encaminado a evaluar y proponer herramientas

que posibiliten un mejor funcionamiento del sistema de costo

empleado en la Unidad Empresarial de Base Pescauto, detectamos

como problema de esta investigación que:

Los costos indirectos representan una

proporción elevada del costo total y no se tienen

clasificados los costos en fijos y variables impidiendo

determinar el Punto de Equilibrio, como herramienta para mejorar

la eficiencia económica.

En correspondencia con este problema nos hemos trazado

en este trabajo el siguiente objetivo:

Realizar una evaluación de los costos

indirectos y clasificar los costos en fijos y variables como

premisa para un mejor análisis de los mismos permitiendo

además el cálculo del Punto de

Equilibrio.

Con relación al problema detectado nos hemos

formulado la siguiente hipótesis:

Si se realiza una evaluación de los costos

indirectos y se clasifican los costos en fijos y variables con el

objetivo de aplicar la técnica del Punto de Equilibrio se

puede contribuir a mejorar la eficiencia

económica.

Se emplearon los métodos empíricos

(entrevistas, observación) y teóricos

(análisis, síntesis, abstracción,

inducción y deducción), los procedimientos fueron

análisis del material documental y búsqueda de la

información bibliográfica.

DESARROLLO

Fundamentación teórica del

tema

El costo se define en el ámbito contable como el

valor sacrificado para obtener bienes y servicios o como el

recurso al que se renuncia para alcanzar un objetivo especifico.

Desde el punto de vista cuantitativo, costo no es más que

la medida en términos monetarios, de los recursos

utilizados para conseguir un objetivo determinado, esto significa

una reducción de los activos o el aumento de los pasivos

en el momento en que se obtienen los beneficios.

La distinción entre costos y gastos no es

trivial. Todos los recursos que se emplean en una empresa han de

ser clasificados en una de las dos categorías. Una primera

definición o clasificación nos llevaría a

definir los costos como aquellos recursos que aplicamos en la

fabricación de los bienes o servicios que la empresa

ofrece, por el contrario los gastos serian aquellos recursos

aplicados en el período contable, en los que se

incurrió para determinar los ingresos de un determinado

período o que fueron necesarios para que la empresa

pudiera existir durante el mismo. Para que esta distinción

pueda ser comprendida especificamos que en el momento de la

adquisición de un bien material o servicios la empresa

incurre en el costo para obtener beneficios presentes o futuros,

ahora bien, cuando se obtienen los beneficios es cuando el costo

se convierte en gasto, por lo tanto un gasto es un costo que ha

producido un beneficio y que ya está expirado. Los costos

no expirados que puedan dar beneficios futuros se clasifican como

activos, tal es el caso de los inventarios de materias primas

para la fabricación y las mercancías con destino a

la venta.

Los elementos que conforman el costo según Ralph

S. Polimeni (1989), son los que a continuación se

relacionan:

Materiales: Son los principales bienes que se usan en la

producción y que se transforman en productos terminados

con la acción de la mano de obra y gastos indirectos de

fabricación. Su costo se puede dividir en materiales

directos e indirectos.

Materiales Directos: Son los materiales que se pueden

identificar en la producción de un artículo

terminado, que se pueden asociar fácilmente con el

producto, representando el principal costo de materiales del

artículo.

Materiales Indirecto: Son todos los materiales

complementarios, comprendidos en la fabricación de un

producto, diferente de los materiales directos.

Mano de Obra: Es el esfuerzo físico o mental

gastado en la fabricación de un producto.

Mano de Obra Directa: Es la directamente involucrada en

la fabricación, que se puede fácilmente asociar con

el producto y representa el principal costo de mano de obra en la

producción.

Mano de Obra Indirecta: Es la involucrada en la

fabricación que no se considera mano de obra directa. Se

incluye como parte de los costos indirectos de

fabricación.

Clasificación de los Costos.

Esta puede hacerse de diferente forma, en función

del criterio de clasificación elegido, los principales

según Ralph S. Polimeni (1989) son los

siguientes:

a) De acuerdo a la relación con la

producción:

Esta clasificación está muy relacionada

con los elementos del costo de un producto y con los principales

objetivos de la planeación y el control, las dos

categorías que se basan en su relación con la

producción son:

Costos Primos: Es la sumatoria de los materiales

directos y la mano de obra directa, los costos primos estan muy

relacionados con la producción.

Costos de conversión: Son los costos relacionados

con la transformación de los materiales directos en

productos terminados, es el valor que se la agrega a la materia

prima y a los materiales directos comprados para la

fabricación de productos terminados. Los costos de

conversión están conformado pos la mano de obra

directa y por los costos indirectos de

fabricación.

b) De acuerdo al volumen de producción o

de actividad.

Costos Variables: Son aquellos en los cuales el costo

total cambia en proporción directa a los cambios en el

volumen de producción, dentro del rango relevante,

mientras que el costo unitario permanece constante. El rango

relevante se define como el intervalo de actividad dentro del

cual los costos variables por unidad permanecen constantes. Por

lo tanto los costos variables totales sufrirán

variación si lo hace el volumen de actividad

escogido.

Costo Fijo: Son aquellos en los cuales el costo fijo

total permanece constante para un rango relevante de

producción, mientras que el costo fijo por unidad

varía con la producción, también como

aquellos recursos independientes del volumen de actividad o de

producción elegido. El rango relevante se define como el

intervalo de actividad dentro del cual los costos fijos totales

permanecen constante, más allá del rango relevante

de producción, los costos fijos variaran.

Costos Mixtos: Estos costos contienen ambas

características fijos y variables, a lo largo de varios

rangos relevantes de operación. Existen dos tipos de

costos mixtos:

Costos Semivariables: La parte fija del costo

semivariable generalmente representa un cargo mínimo al

hacer un determinado artículo o un servicio disponible, la

porción variable es el costo cargado por usar realmente el

servicio.

Costos Escalonados: Estos costos se ponen de manifiesto

cuando la parte fija de los costos escalonados cambia

abruptamente en los diferentes niveles de actividad porque se

adquieren en porciones indivisibles.

c) De acuerdo a la capacidad para asociar los

costos o en relación con el objetivo del

costo.

Costo directo: Son los costos que la gerencia es capaz

de identificar con los artículos o áreas

especificas. Los costos de los materiales directos y la mano de

obra directa correspondiente a un producto específico

constituyen ejemplos de costos directos.

Costos Indirectos: Son los costos comunes a muchos

artículos y por lo tanto no son directamente identificable

con ninguno de ellos, los costos indirectos se cargan por lo

general a los artículos o áreas de trabajo

utilizando técnicas de asignación.

d) En relación con las áreas

funcionales o con la función de la empresa.

Costo de Manufactura: Se relaciona con la

producción de un artículo, es la suma de los

materiales directos, mano de obra directa y costos indirectos de

fabricación.

Costo de Mercadeo: Se incurren en la venta de un

producto o servicio.

Costos administrativos: Se incurren en la

dirección, control y operación de una empresa e

incluye el pago de salario a la gerencia y al personal de

oficina.

Costo financiero: Se relaciona con la obtención

de fondos para la operación de la empresa, incluye el

costo de los intereses que la empresa debe pagar por los

préstamos, así como los costos de otorgar

créditos a los clientes.

e) En relación a su carácter

temporal.

Costo estándar: Son aquellos en que

debería incurrirse en un proceso particular de

producción bajo condiciones normales. El costeo

estándar está relacionado generalmente con los

costos unitarios de los materiales directos, mano de obra directa

y costos indirectos de fabricación, y satisface el mismo

propósito de un presupuesto.

Costo presupuestado: Un presupuesto es una

expresión cuantitativa de los objetivos de la gerencia y

es un medio de controlar el desarrollo hacia el logro de esos

objetivos. Los costos presupuestados, sin embargo,

comúnmente proporcionan pronósticos de la actividad

sobre una base de costo total más que sobre una base de

costo unitario.

La gerencia utiliza los costos estándar y los

presupuestos para planear, primero, las operaciones venideras y

luego para controlar el desempeño real a través del

análisis de variaciones.

f) En relación con el grado de

control.

Costos controlables: Son aquellos sobre los cuales

pueden ejercer influencia directa los gerentes durante un

determinado periodo de tiempo.

Costos no controlables: Son aquellos costos que no

están directamente administrados por un determinado nivel

de la autoridad gerencial.

g) De acuerdo al período en que se van a

cargar a los ingresos.

Costos del producto: Son los costos directa e

indirectamente identificables con el producto. Son los materiales

directos, la mano de obra directa y los costos indirectos de

fabricación. Estos no proveen ningún beneficio

hasta tanto el producto se venda y por lo tanto se

inventarían hasta la terminación del producto.

Cuando se venden los productos, los costos totales del producto

se registran como un gasto. A este gasto se le denomina costo de

los artículos vendidos y se enfrentan con los ingresos del

período en el cual se vendieron los productos.

Costos del período: Son los costos que no

están directa ni indirectamente relacionado con el

producto y que por lo tanto no se inventarían. Los costos

del período se cancelan inmediatamente, dado que no se

puede determinar ninguna relación entre el costo y el

ingreso. Entre estos tenemos: los gastos administrativos, gastos

de mercadeo y gastos financieros.

h) En relación a la unidad del

producto:

Costos unitarios: El costo medio unitario o costo por

unidad de volumen, es el cociente de dividir el costo total por

el volumen de actividad, los costos unitarios son por tanto

valores promedios. Un punto fundamental en esta cuestión

para entender correctamente el comportamiento de los costos, es

ver que el costo por unidad de volumen de actividad se comporta

muy diferente de cómo lo hace el costo total. Es decir los

costos unitarios fijos y variables tienen un comportamiento

distinto a los costos totales fijos y variables.

Costos totales: Es la suma de los costos fijos totales y

los costos variables unitarios multiplicados por la cantidad de

artículos fabricados, se expresa matemáticamente de

la siguiente forma:

CT= Cf + CvN

Existen dos tipos básicos de sistemas perpetuos

de acumulación del costo, clasificados de acuerdo al tipo

de producción, estos son el costeo por orden de trabajo y

el costeo por proceso.

Según Ralph S. Polimeni (1989), "un sistema de

costo por ordenes de trabajo es más apropiado allí

donde los productos difieren en cuanto a las necesidades de

materiales y conversión. Cada producto se fabrica de

acuerdo a las especificaciones del cliente y el precio con que se

cotiza está estrechamente ligado al costo estimado. El

costo incurrido en la fabricación de una orden

específica debe por lo tanto asignarse a los

artículos producidos."

Bajo un sistema de costo por órdenes de trabajo,

los tres elementos básicos del costo (materiales directos,

mano de obra directa y costos indirectos de fabricación)

se acumulan de acuerdo con los números asignados a las

órdenes. El costo por unidad de cada trabajo se obtiene al

dividir el costo total entre el total de unidades de la

orden

Según Ralph S. Polimeni (1989), "el costeo por

proceso es el sistema de acumular los costos del producto con

relación al departamento, los centros de costos o el

proceso usado cuando un producto es manufacturado a través

de una producción masiva o en proceso

continuo."

Según Francisco Esteo Sánchez (2003) el

Punto Muerto, Punto de Equilibrio o Umbral de Rentabilidad se

define como el volumen de ventas, expresado en unidades

monetarias (U.M.) o en unidades físicas (U.F.) capaz de

cubrir sus costes variables y generar un margen de cobertura

suficiente para absorber los costes fijos totales, operativos y

financieros, de manera que el resultado, para esas ventas, sea

nulo.

Charles T. Horngren (1977) plantea que el Punto de

Equilibrio es el punto de actividad (volumen de venta) donde el

total de los ingresos y el total de los gastos son iguales; esto

es, cuando no hay utilidad ni pérdida.

Ralph S. Polimeni expresa que el Punto de Equilibrio es

el punto (expresado en términos de unidades o de pesos) en

el cual los costos totales igualan al ingreso total, y la

utilidad es cero.

Según Perdomo Moreno ( 2001) el análisis

del Punto de Equilibrio es un método de Planeación

Financiera, que tiene por objeto, proyectar el nivel de ventas

netas que necesita una empresa, para no perder no ganar, en una

economía con estabilidad de precios, para tomar decisiones

y alcanzar objetivos.

Hay que significar que para la aplicación de esta

técnica es absolutamente necesario que se haya realizado

previamente una clasificación de los costos totales

asociados a las producciones en costos variables y fijos,

teniendo en cuenta las fichas de costos por productos y acudiendo

a la experiencia y el conocimiento de los especialistas del

área contable y técnico productiva ya que pueden

existir casos en que resulte complejo realizar esta tarea por la

forma de insumirse determinados recursos.

El punto de equilibrio se determina a través de

la siguiente expresión:

Caracterización de la

entidad

La Unidad Empresarial de Base Pescauto, fue creada en

septiembre del 2001, se desprendió de la antigua

Asociación Pescagran, devenida después en Empresa,

y se dedica a la captura de peces de la rama acuícola

destinados fundamentalmente al proceso industrial, y la

comercialización de las producciones en pescaderías

a precio diferenciado.

Desde el punto de vista geográfico la misma se

encuentra ubicada en el barrio conocido como Guamo Viejo

perteneciente al Municipio de Río Cauto en la Provincia

Granma.

La Unidad Empresarial de Base cuenta con 124

trabajadores, de ellos 65 directos a la producción y 59

indirectos. Siendo el personal indirecto el 47.58 porciento de la

plantilla cubierta. Entre sus instalaciones cuenta con medios

tales como Talleres, almacenes, oficinas, así como planta

de hielo y la técnica de transporte necesaria para

garantizar su gestión.

Misión

Capturar e industrializar con competitividad y

eficiencia especies de la Acuicultura para la

comercialización y distribución de productos

frescos, así como terminados y semiprocesados

industrialmente a la población del territorio, para la

venta a través de la red de pescaderías

especializadas en moneda nacional. Comercializar de forma

mayorista alimentos producidos por las entidades del grupo

industrial y de distribución de la pesca, Indipes, en

pesos cubanos. Producir hielo para insumo propio y cuando exista

excedentes realizar la comercialización mayorista y

minorista a sus trabajadores en pesos cubanos.

Visión

La Unidad Empresarial de Base Pescauto, satisface las

necesidades de sus clientes aplicando un estilo de

dirección participativo y de compromiso con el desarrollo

de su entorno natural y social.

Objeto social

Capturar especies de la plataforma y la acuicultura y

comercializar de forma minorista estas especies en ferias en

pesos cubanos. Producir hielo para insumo propio y cuando exista

excedentes realizar la comercialización minorista a sus

trabajadores en pesos cubanos. Comercializar de forma mayorista

los desechos originados en el proceso industrial en pesos

cubanos. Prestar servicios de alimentación a sus

trabajadores en pesos cubanos. Comercializar de forma minorista

cigarros asignados a los pescadores en pesos cubanos.

Principales Cultivos

Ciprínidos, Tilapia, Claria

Diagrama del Flujo Productivo de la UEB Pescauto por

centros de costo

En la Unidad Empresarial de Base Pescauto existe un

sistema de costo por procesos, donde están definidos los

centros de costos, los procedimientos contables fundamentales

para el registro de los gastos que forman parte del costo de

producción, el mismo brinda los métodos de costeo

requerido para cada tipo de producción que desarrolla la

entidad, acorde con las normas aprobadas por el Ministerio,

sirviendo de base los indicadores del plan, presupuestos por

áreas de responsabilidad y las fichas de costos

predeterminados para determinar las desviaciones entre el costo

real de las producciones y el presupuestado, permitiendo medir la

eficiencia económica en la gestión productiva y de

servicios y brindar una importante herramienta para la

adopción de medidas oportunas que garanticen el

óptimo desempeño económico productivo de la

UEB en general.

La producción en esta UEB se realiza a

través del cultivo extensivo, en el cual se siembran los

alevines en las presas, embalses, ríos y canales

después de verificar la existencia de una adecuada base

alimentaria natural, el costo de esto alevines se lleva a un

centro de costo específico de la cuenta de

producción en proceso de la actividad extractiva en

embalses manteniéndose en este hasta después de

decursado 18 meses, que se comenzarán a amortizar en un

período de 24 meses, cargando a los centro de costo del

embalse según las especies capturadas, los costos del

alevín según el plan de amortización y los

gastos relacionados con esta actividad, ya que en la

obtención de peces de tamaño comercial en este tipo

de cultivo no se producen gastos de atención. Los gastos

en que se incurren son: de materiales, de salarios, combustible,

monetarios, traspasos de producciones auxiliares, traspaso por la

amortización de los alevines, otros servicios recibidos y

de artes de pesca, que se registran en el momento de la

captura.

Posteriormente las especies capturadas pueden tener tres

destinos: comercialización de la producción

terminada en pescaderías de la unidad, como

producción propia para insumo en el proceso industrial

para después comercializar el producto terminado y la

transferencia de dichas producciones hacia otros establecimientos

para ser procesados o comercializados según se determine.

En el proceso industrial se incurre en gastos de materiales,

salarios, depreciación, electricidad y otros servicios

recibidos.

La unidad lleva a cabo producciones auxiliares como el

hielo, el cual se utiliza en las labores de pesca, en el proceso

industrial y en la transportación de las producciones

hacia los diferentes destinos. Si existen excedentes de este

recurso se pueden comercializar con terceros.

Las áreas indirectas tributan gastos hacia los

centros de costos directos a través de bases de

distribución previamente determinadas.

Se habilitarán tantos centros de costos como

especies por embalse existan.

Los centros de costos son los siguientes:

*-Tilapia Leonero

*-Tilapia El Río

*-Tenca Leonero

*-Tenca Virama

*-Tenca El Río

*-Claria Leonero

*-Claria Virama

*-Claria El Río

*-Otras Especies Leonero

*-Otras Especies Virama

*-Otras Especies El Río

Los centros de costos para la Producción Auxiliar

en Proceso.

*-Producción de Hielo

*-Otras Producciones Auxiliares

Los centros de costos para los Gastos Indirectos de

Producción. Comprenden los gastos incurridos en

actividades de apoyo a las producciones principales y auxiliares

de la Empresa pero se desconoce el grado de participación

exacta en el proceso de producción, por esta razón

deben ser prorrateados a los centros de costos productivos

utilizando para ellos una base de distribución previamente

determinada que incorpore la cuota que de estos gastos deba ser

asumida por los diferentes procesos.

*-Transporte Terrestre

*-Recepción y Almacenaje

*-Gastos de Dirección de la UEB

*-Seguridad y Protección

Base de Distribución.

Las bases de distribución a utilizar para el

prorrateo de los gastos indirectos son:

Toneladas trasportadas de los centros de costos que

correspondan para distribuir los gastos de transporte

terrestre, mediante un elemento de traspaso determinado para

esto, (90730).Consumo material de las áreas productivas

para distribuir los gastos de Recepción y Almacenaje,

es decir, los gastos comprendidos del elemento 11000 al 30000

de cada centro de costo productivo, mediante un elemento de

traspaso determinado para esto (90742).Salarios devengados en los centros de costo

productivos para distribuir los Gastos de Dirección de

la UEB, se utiliza el elemento de traspaso

(90820).Salarios devengados en los centros de costo

productivos para distribuir los Gastos de Seguridad y

Protección, se utiliza el elemento de traspaso

(90890).

Aplicación

de la teoría en la solución del

problema

Después de haber estudiado el flujo productivo,

las características del sistema de costo aplicado y

partiendo de un análisis realizado al comportamiento de

los costos indirectos de fabricación y los costos directos

en el último trimestre del año 2010 en la UEB

PESCAUTO, se detectaron las siguientes deficiencias:

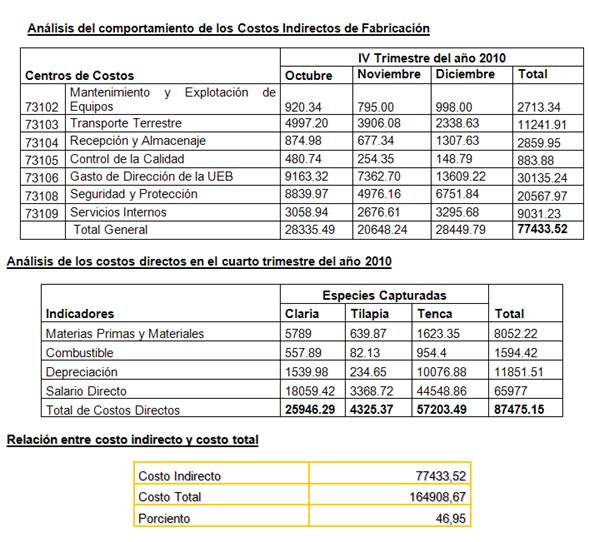

Los Costos Indirectos, representan alrededor del 47

porciento del total de los costos, en el último

trimestre del año 2010.No se tienen clasificados los costos en fijos y

variables, y no se determina el punto de equilibrio de la

captura.En dos de las especies capturadas (Tilapia y

Claria), los costos reales están por encima de los

costos planificados.

Para contribuir a minimizar o erradicar las deficiencias

antes expuestas que conforman el problema, en este trabajo se

exponen acciones en función de perfeccionar el sistema de

costo aplicado, las cuales son las siguientes:

1. Realizar un estudio a profundidad de los

elementos de gastos que conforman el costo indirecto, para

determinar cuales de estos influyen significativamente en su

incremento al representar este el 46.95 por ciento del costo

total según los cálculos realizados, con el

objetivo de lograr niveles óptimos, haciendo

énfasis en los asociados al personal indirecto que

conforma la plantilla laboral (Ver anexo

1).2. Hacer un análisis de los costo

incurridos en la captura por tipo especie, con el objetivo de

clasificar los mismos en fijos y variables (Ver Anexo

2), para poder determinar el Punto de Equilibrio de

dichas capturas, aplicando la siguiente formula:

Poder determinar dicho punto le permitirá a la

UEB, conocer de antemano con cuantas toneladas por especie

capturada quedan cubiertos los cotos totales y se comienza a

obtener utilidades. Logrando alcanzar la eficiencia

económica.

Para demostrar la aplicación de esta

técnica en la UEB objeto de estudio se tomaron las fichas

de costo reales de las capturas por especie en el cuarto

trimestre del año 2010 y se procedió a clasificar

los costos en fijos y variables, tomando como referencia los

conceptos de costo fijos, costo variables y la opinión de

los especialistas, después de tener la

clasificación se realizó el cálculo

utilizando la formula antes expuesta (Ver anexo 3), es

necesario aclarar que como precio de venta unitario se

escogió el precio de transferencia unitario con que la UEB

estudiada transfiere hacia las demás UEB de la empresa.

Como resultado de dicho cálculo se pudo constatar que

solamente la Tenca sobrepasa el Punto de Equilibrio, no siendo

así en la Tilapia y la Claria las cuales ni siquiera se

acercan al quedarse muy por debajo del mismo (Ver anexo

3), significando que en el caso de la tilapia no se obtiene

un punto de equilibrio ya que como se puede apreciar no existe

margen de contribución con el cual respaldar el nivel de

costo fijos al ser inferior el precio de venta con

relación al costo variable por unidad.

En el Estado de Resultados comparativo con la

situación real y la situación con punto de

equilibrio que se muestra en el anexo 4 se puede observar

en virtud de lo explicado anteriormente que la producción

de tenca es la única que genera utilidades en la UEB,

corroborándose la importancia que representa para la misma

conocer el mínimo nivel de captura a partir del cual se

comienzan a obtener utilidades, ya que si no están creadas

las condiciones para lograrlo no se deben desarrollar las

producciones porque se estarían malgastando los recursos

disponibles, los cuales pueden destinarse a producciones

más rentables.

3. Después de cada captura, comparar los

costos reales con los costos predeterminados, para determinar

las posibles desviaciones y realizar las correcciones

oportunas. Evitando así arrastrar las mismas hasta el

final del trimestre.

Conclusiones

Una vez realizado el análisis anteriormente

expuesto, se llega a las siguientes conclusiones:

Aunque el Sistema de Costo empleado en la UEB.

permite identificar la alta proporción que representan

los costos indirectos dentro del costo total, en el

período analizado no se tomaron acciones para

disminuir a niveles aceptables dicha

proporción.La UEB en dicho período no logró

corregir las variaciones del costo real con respecto al

presupuestado, con el objetivo de ajustar las que incidieron

negativamente en períodos subsiguientes.La clasificación realizada en nuestro trabajo

de los elementos de gastos en fijos y variables, la cual no

se encuentra establecida, posibilitó la

aplicación de la técnica del cálculo del

Punto de Equilibrio y su importancia como instrumento para

lograr la eficiencia económica de la UEB.

Recomendaciones

Teniendo en cuenta las conclusiones a las que se

arribaron proponemos lo siguiente:

Realizar un análisis a profundidad de los

elementos que conforman el costo indirecto, para llevar a

cabo acciones con el objetivo de alcanzar niveles aceptables,

en su proporción dentro del costo total.Realizar de forma mensual una comparación

entre costos reales y predeterminados, con el objetivo de

determinar las posibles variaciones y corregirlas

oportunamente.Utilizar la clasificación de los costos en

fijos y variables, realizada en este trabajo, para

implementar la aplicación de la técnica del

Punto de Equilibrio, como una herramienta que posibilite el

logro de la eficiencia productiva y

económica.

Bibliografía

1. Ralph S. Polimeni, Frank J. Fabozzi, Arthur

Adelberg. Contabilidad de Costos, conceptos y aplicaciones

para la toma de decisiones gerenciales, Editorial Mc. Graw

– Hill, Segunda edición 1989, 869

páginas.2. Charles T. Horngren, Contabilidad de Costos,

Un Enfoque de Gerencia, Editorial Prentice/Hall

Internacional, Cuarta edición 1977, 982

páginas.3. Esteo Sánchez, Francisco.

Planificación y Control, Editorial Centro de Estudios

Financieros, Cuarta edición, Madrid 2003.4. Perdomo Moreno, Abraham. Métodos y

Modelos Básicos de Planeación Financiera.

Editorial PEMA, México 2001.

Anexos

Anexo No.1

Costo Total = $ 77433.52 + $ 87475.15 =

$164908.67

Anexo No. 2 Clasificación de los costos en

fijos y variables

Anexo No.3 Determinación del Punto de

Equilibrio por especies

Anexo No.5 Estado de Resultado comparativo por

especie al tener en cuenta el punto de equilibrio.

Autor:

Lic. Ciro Nerso Frías Carvajal.